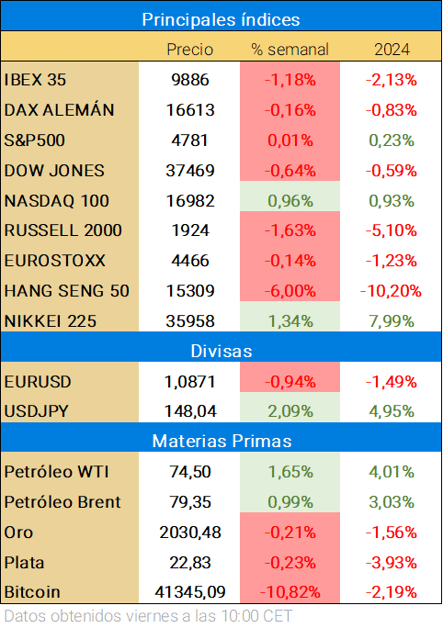

Esta semana mixta ha llevado a los índices tecnológicos a nuevos máximos, mientras que el comportamiento del resto ha sido negativo. El sector semiconductores ha vuelto a despegar tras los buenos resultados de la empresa principal. Japón ha continuado con leves subidas, mientras que la tensión en el mar rojo continua disparando los costes del comercio internacional dirigido a Europa. El precio del petróleo ha subido levemente, pero continúa atascado por debajo de la media de 200 periodos.

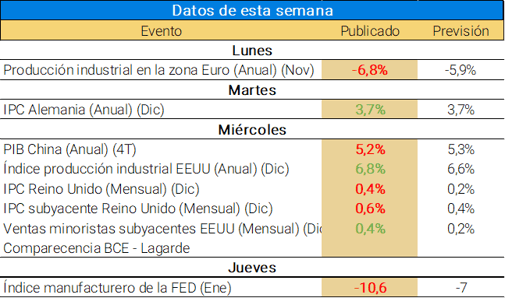

Datos económicos publicados en la última semana

📩 Elecciones Taiwán – Las elecciones pusieron como candidato a William Lai del partido PDP con alrededor del 40% de los votos. El antiguo vicepresidente continuará con las políticas del partido democrático progresista, con una visión en fortalecer las relaciones con su socio americano, pero con las continuas presiones por parte de su vecino China (país del cual todavía es dependiente) en un tercer mandato consecutivo. Estas primeras elecciones, en un año cargado de citas electorales pone en pie (de cara a mayo) posibles comienzos de nuevas tensiones entre países con un potencial relevante en el comercio internacional. Especialmente en el sector de los semiconductores.

💱Una semana de los ETFs de BTC – Tras la primera semana de la aprobación y publicación de los fondos indexados de Bitcoin al contado, el volumen en los primeros tres días ha superado los 10.000 millones de dólares. Aún así, los inversores continúan retirando fondos de Grayscale Bitcon Trust (GBTC) en aproximadamente 1.180 M$, mientras que las entradas se sitúan en 2.000M$ al ETF Estos movimientos del fondo de inversión al ETF son provocados principalmente por la búsqueda de tarifas/comisiones altas del GBTC.

El movimiento de la principal criptodivisa tras la publicación de los ETFs ha sido negativa. Tras llegar los máximos en 49.000$, el precio continúa con su evolución negativa en búsqueda de unos suelos alrededor de los 38.000$. Aunque a corto plazo, las bajadas son significativas, desde una visión de medio-largo plazo, el precio del activo cuenta con objetivos alcista potenciales, aunque en el corto plazo como vemos debajo podría estar marcando una cierta divergencia bajista con el RSI.

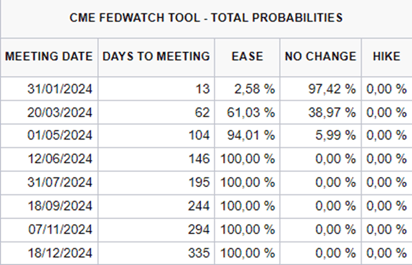

El precio de los bonos continúan preocupando al mercado, tras la publicación de unos datos económicos positivos por parte de EEUU que rebajan las perspectivas de bajada de tipos para la reunión de marzo. Estos continúan buscando un suelo, mientras que la rentabilidad del bono estadounidense a 10 años continua su ascenso a 4,10%, niveles de principios de Diciembre.

Por otro lado, Reino Unido sorprendió al mercado de manera negativa tras publicar un dato de IPC muy superior al esperado (4% anual vs 3,8% esperado). Este día además expiraron los contratos de opciones del VIX que provocó un repunte de la protección, que llego a los 15,40.

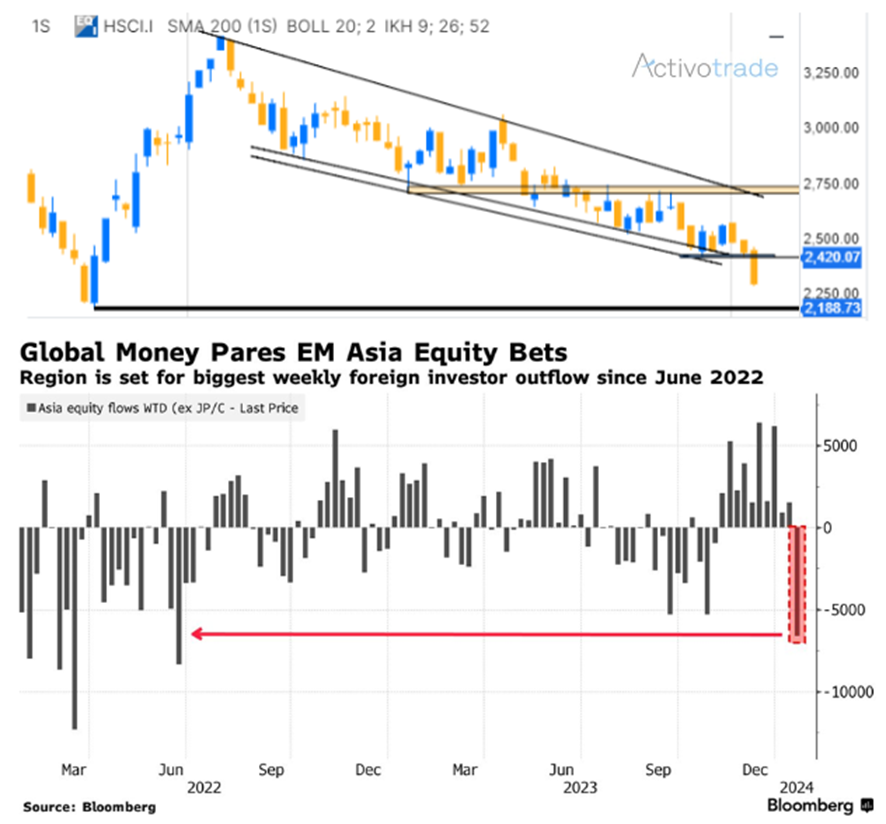

🌏 Resumen mercado asiático – La semana en el mercado asiático ha sido mixta. Por un lado, tras la fuerte subida de Japón llegando a máximos de 34 años, el Nikkei225 se ha movido lateral esperando una limpieza, pero con continuaciones en el objetivo alcista hasta los máximos históricos de 1990 alrededor de los 39.000 puntos aproximadamente en el medio plazo.

Por otro lado, China ha fracasado en mantener el suelo establecido alrededor de los 2420 puntos. La ruptura del soporte en el HSCI ha dado pie a una salida masiva por parte de los inversores en el mercado Chino, que ha acentuado el desplome. Pudiendo continuar hasta los mínimos que vemos alrededor de 2180 puntos (mínimos de noviembre 2022).

Es cuestión de tiempo que el banco central tras el comportamiento de la economía durante el pasado año, haga público nuevas medidas, ya sea de prohibición de cortos, como medidas estímulo fiscal/monetario que podría ayudar a posibles repuntes de las bolsas chinas que a su vez cambiarían la visión en el medio plazo sobre la evolución de la misma. Mientras tanto, la tendencia continúa siendo bajista.

Respecto a los resultados empresariales:

🏧 Goldman Sachs (GS) – Los resultados publicados de final de año por parte de GS fueron mixtos. Únicamente los ingresos netos y los beneficios por acción (BPA) superaron las expectativas, el resto del negocio de divisas, bonos y materias primas (FICC) resulto inferior a lo esperado. Los ingresos durante este año fiscal se han reducido en un 2% respecto al anterior (2022). Aún así, los ingresos de este último trimestre situaron en 11,32MM$, un 7% superior al mismo periodo de 2022, pero un 4% inferior que el pasado trimestre de este año.

Otros datos que destacar son el aumento del 6,2% en los depósitos y un ROE del 7,6% (vs 5,56% previsto). En resumen, Goldman Sachs ha conseguido unos resultados sólidos diferenciándose de sus competidores. El valor de la acción, que llevaba infravalorada durante todo el año consiguió cerrar la sesión en positivo, pero sin fuerza para aproximarse al objetivo alcista de los máximos de finales de 2022 en 390$ aproximadamente.

🏧 Morgan Stanley (MS) – Los resultados del cuarto trimestre de Morgan Stanley reportaron unos ingresos netos de 12,9 MM$, un aumento del 1.2% interanual, superando la estimación. Las ventas y transacciones de acciones totalizaron 2,2 MM$, mientras que los beneficios por acción (BPA) se situaron en 0,85$ (vs 1,01$ esperados). Estos datos, inferiores a los esperados provocó una caída en el día de casi el 4% provocando un nuevo tramo bajista en el corto plazo.

🏦 Charles Schwab (SCHW) - Los ingresos anuales de 2023 del banco de inversión se situaron en los 4,46B$, lo que se traduce en una reducción del 9% respecto al año anterior y un 19% respecto al último trimestre de 2022. Además, los BPA cayeron un 36% respecto al mismo trimestre de 2022. Estos resultados, aunque esperados tras los resultados del resto de bancos, provocaron una caída del 1,4% en el valor de la acción retomando el sentimiento negativo de medio plazo comenzado en febrero de 2022.

💻 Taiwan Semiconductor (TSM) – La principal empresa de semiconductores mundial, continúa como sus clientes principales tanto Apple como Nvidia, en un año catalogado como “desafiante”. Los resultados publicado superaron las expectativas tanto en ganancias como ingresos. En este último trimestre los ingresos aumentaron un 14,4% respecto al anterior, mientras que se redujeron un 1,5% respecto al año anterior. Las proyecciones para este nuevo año son positivas impulsado por el respaldo de la IA. Estos resultados han llevado una subida del valor del 10%, cambiando así las perspectivas del sector de semiconductores.

De cara a la próxima semana

La próxima semana, destacarán los siguientes datos económicos:

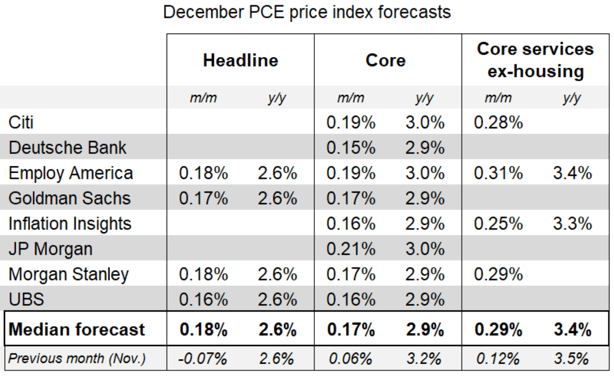

Aunque el calendario de resultados comenzó la semana pasada, esta próxima semana comienzan los datos fuertes poniendo en foco sobre J&J, Tesla, ASML, Intel entre muchas otras. Alrededor del 24% de los valores del S&P500 publicarán resultados. Respecto a los datos económicos, tendemos que vigilar la evolución de los PMIs de la eurozona, el dato revisado de PIB EEUU, pero lo más importante será el dato de PCE en EEUU. En la siguiente tabla podemos ver las previsiones por parte de los diferentes bancos. La media se sitúa cerca del 3% interanual.

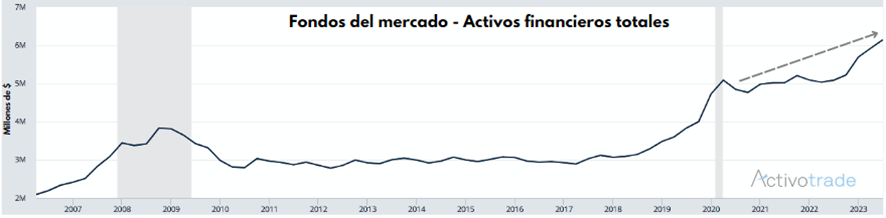

Desaceleración de la QT y aumento de la liquidez

Como comentábamos la semana pasada, el programa BTFP continúa en ascenso durante las últimas semanas cumpliendo nuevos récords. Por otro lado, los activos alcanzaron un nuevo nivel situado en los 6 billones de dólares. Solo las entradas durante esta semana han alcanzado 80.000 M$ que ponen en pie el optimismo de los inversores a pesar de unas perspectivas de bajadas en los tipos que se reduce para la reunión de marzo (pero con mucho movimiento en la probabilidades).

En cuanto al técnico de índices

El comportamiento de las small-caps continúa en su tendencia bajista de corto plazo tras conseguir rupturas del rango de medio plazo por la parte superior. Con necesidad todavía de un reajuste de cara a la próxima semana, la visión técnica muestra un primer soporte respetado alrededor de los 1900$. En el caso de no respetar este nivel, la continuación podría llevar al índice a la zona pivote en los 1840$ (zona de antiguos techos y suelos).

Desde una vista de velas diarias, los indicadores muestran intentos de giro al alza, a pesar de ello, el indicador estocástico todavía no confirman un rebote en el índice. El comportamiento de las bolsas durante la próxima semana será crucial, ya que podría cambiar la visión negativa actual en este índice.