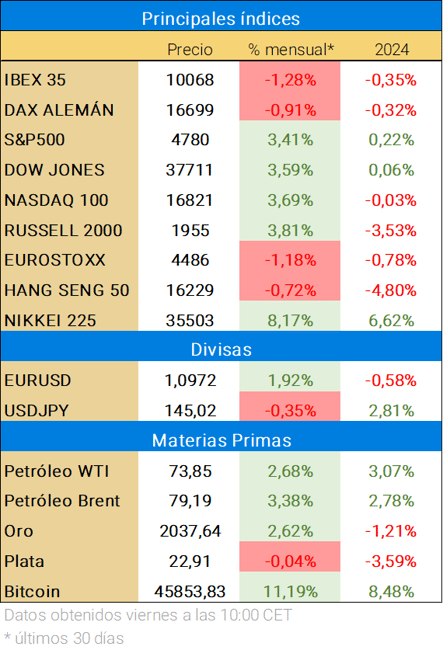

Esta semana, a pesar de un cierre positivo en los principales índices, la caída de Grifols y los desafíos en el sector bancario han impactado negativamente en el índice principal de España. El impulso reciente de las empresas tecnológicas como Nvidia y Microsoft ha contribuido a mantener una tendencia alcista-lateral, aunque se enfrenta a resistencias considerables que requerirán tiempo para ser superados.

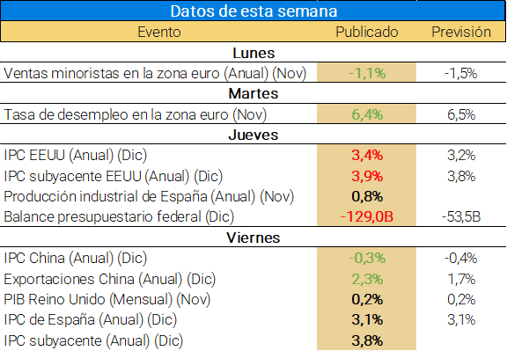

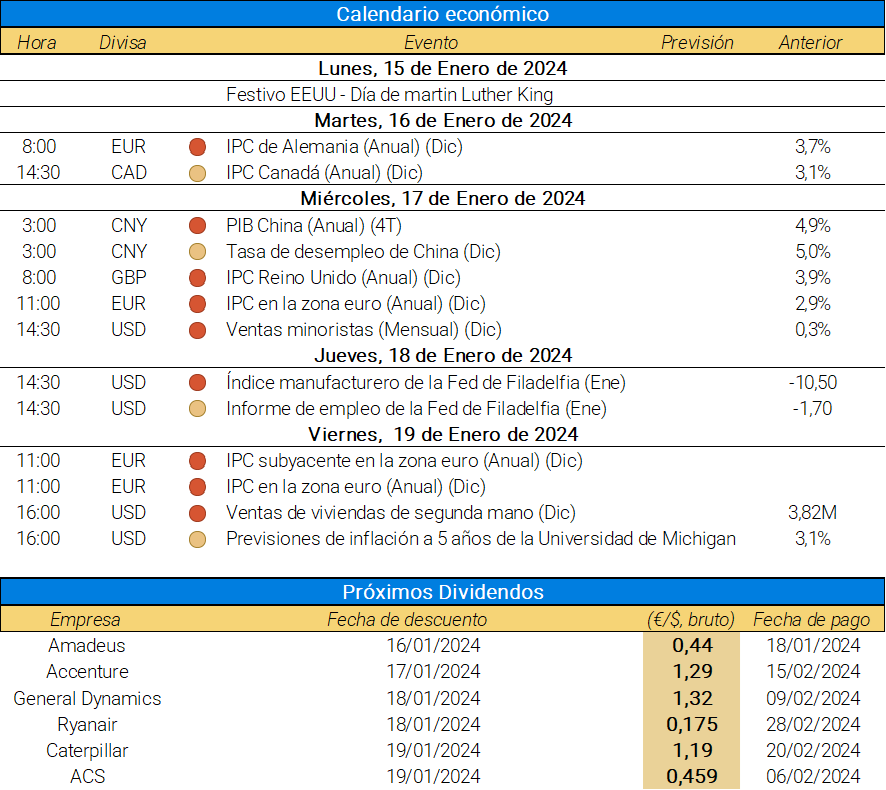

Datos económicos publicados en la última semana

La semana ha estado marcada principalmente por dos acontecimientos importantes:

🔹La aprobación de los ETFs de Bitcoin

La semana pasada, la Comisión de Bolsa y Valores de Estados Unidos (SEC) aprobó las primeras solicitudes de ETF de Bitcoin al contado. Este acontecimiento ha supuesto un hito para las criptomonedas, ya que permite a los inversores invertir en Bitcoin de forma indirecta a través de fondos cotizados en bolsa.

El precio del Bitcoin ha reaccionado positivamente a esta noticia, aumentando un 5% en la semana, alcanzando los 48.090 dólares en su punto máximo. La aprobación de los ETFs de Bitcoin supone un paso importante para la legitimación de las criptomonedas.

🔹 El dato de inflación de Estados Unidos

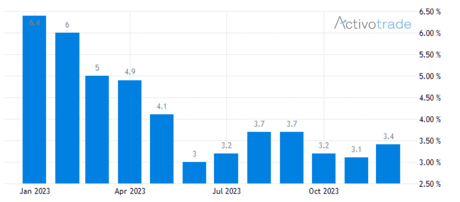

El jueves 11 de enero, se publicó el dato de inflación del mes de diciembre resultó ser superior a las expectativas, situándose en el 3,4% interanual. Este ha provocado una reacción negativa, pero leve en los mercados bursátiles, que han cerrado la semana con leves subidas impulsadas principalmente por un buen comportamiento de los 7 magníficos, especialmente Nvidia.

Aún se teme que la inflación pueda afectar sobre las previsiones de bajadas de tipos, los cuales continúan disminuyendo la probabilidad para el mes de marzo, pero sin descartar una bajada segura para la reunión de mayo.

Entre los factores que han contribuido al repunte están; precio de las viviendas, coches usados y servicios médicos. Las proyecciones apuntan a una estabilización en los próximos meses alrededor del 3%. Por otro lado, el mercado laboral continúa fuerte con unas nuevas peticiones por desempleo de 202K frente al 210K esperados. El valor total se sitúa en 1,834M frente al 1,870M esperado.

Entre otros datos relevantes de la semana están;

✈️ Las noticias de Boeing de la semana pasada continúan en boca de todos tras ver como su competidor europeo, Airbus, ha conseguido un nuevo récord en el numero de pedidos en solo un año. Las aerolíneas continúan invirtiendo en la compra de nuevos aviones.

El valor de Boeing lleva un retroceso de casi el 14% desde comienzos del año. Aunque todavía se sitúa superior a la media de 200 periodos, el valor se encuentra en plena caída a esperas de un rebote cercano.

💻 Sector ciberseguridad  – Empresas clave como Fortinet, Palo Alto Networks, CyberArk y CrowdStrike continúan liderando el mercado de la ciberseguridad. Esta semana, el comportamiento de las mismas ha sido muy positivo. El principal ETF “L&G Cyber Security UCITS” (IE00BYPLS672) continúa muy positivo atacando la parte superior del rango de medio plazo.

– Empresas clave como Fortinet, Palo Alto Networks, CyberArk y CrowdStrike continúan liderando el mercado de la ciberseguridad. Esta semana, el comportamiento de las mismas ha sido muy positivo. El principal ETF “L&G Cyber Security UCITS” (IE00BYPLS672) continúa muy positivo atacando la parte superior del rango de medio plazo.

Mas información del sector aquí

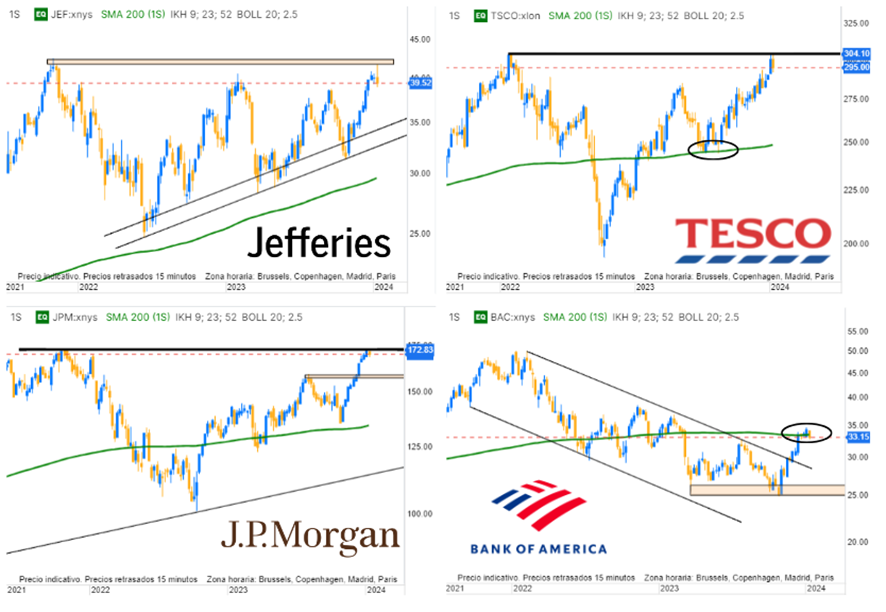

Respecto a los resultados empresariales (BANCOS en EEUU)

Jefferies (JEF) – Los resultados por parte del banco de inversión no han sido positivos. Tanto los ingresos como las ganancias se han reducido en un 21% y 66% respectivamente respecto a los mismos 12 meses del año anterior. El trimestre cerró con una reducción de sus ingresos del 17% causado principalmente por la caída en todo menos en la actividad principal, situándose en 1.200 M$. A pesar de estos resultados, el valor de la acción sorprendió positivamente con mucha volatilidad para posteriormente cerrar en negativo.

Tesco (TSCO) – La facturación durante el periodo de Navidad, comprendido entre Noviembre y Enero ha sido muy positivo (el mejor hasta ahora) para la tercera minorista mas importante del mundo. En este tercer trimestre fiscal, los ingresos han crecido un 7,2% respecto al trimestre anterior. Las perspectivas apuntas a una recuperación del volumen de ventas hasta la finalización del año fiscal. Las recientes medidas aplicadas por la empresa (Clubcard y garantía de bajo precio) han ayudado a conseguir estos datos a pesar de los incrementos del coste de vida en Reino Unido.

JPMorgan (JPM) - El banco norteamericano ha sido el más positivo de los presentados el viernes 12 de enero aún publicando unos resultados menores que los del año previo. Contabiliza durante el último trimestre del año unos beneficios de 9.307 MM $ frente a 11.008 MM $ del mismo trimestre de 2022 (suponiendo una caída del 15% y casi del 30% en comparación al tercer trimestre de 2023) A pesar de eso, el mercado celebró la presentación de los resultados con una subida cercana al 2% al presentar unos ingresos por encima de las expectativas del mercado.

Bank of America (BAC) - En contraposición a JPMorgan, Bank of America no consigue convencer al mercado tras presentar sus cuentas, cediendo sus acciones cerca de un 3% en la apertura de Wall Street, contabilizando un beneficio en el último trimestre de 3.100 MM $ frente a 7.100 MM $ en 2022 (-56%) una fuerte caída influenciada por cargos regulatorios.

De cara a la próxima semana

La próxima semana, destacarán los siguientes datos económicos:

Tendremos que tener en cuenta que la próxima semana, del 15 al 19 de enero, los mercados financieros estarán condicionados por la expiración de contratos de opciones para finales de la semana. Tanto el miércoles 17, como el viernes 19 expirarán los contratos de opciones del VIX y el resto respectivamente. Esta expiración suele provocar una mayor volatilidad en el mercado, ya que los inversores buscan cubrirse ante posibles movimientos bruscos.

💰 Primer dividendo de Ryanair - El jueves 18 de enero, será la fecha de descuento del dividendos de Ryanair. Este primer dividendo será de 0,175$ brutos, lo que supone un rendimiento del 0,96%.

📈 Comportamiento del resto de criptos - Bitcoin, al igual que el resto de criptos, como Ethereum, Solana, Avalanche o XRP, seguirán siendo objeto de atención en los próximos días. Las posibles noticias publicadas pueden afectar a su precio tras la masiva entrada de dinero los primeros días en los fondos indexados al contado del principal.

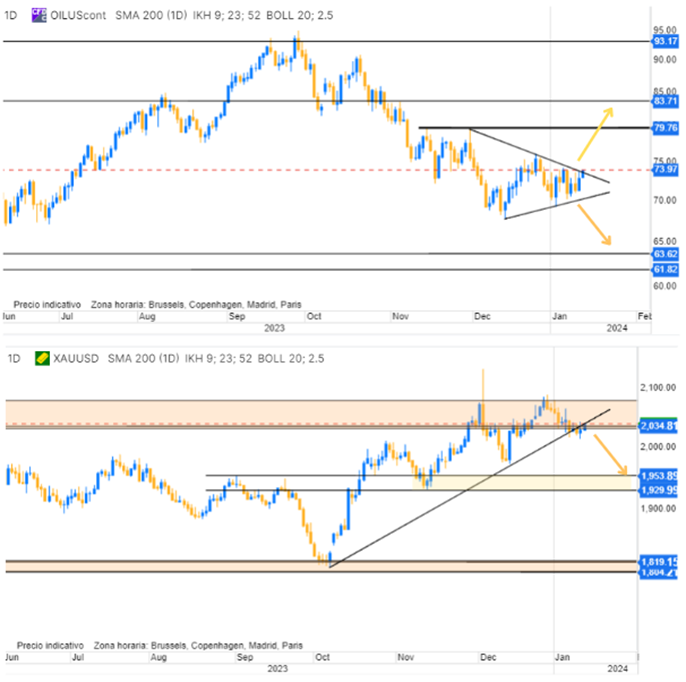

🛢️ Vigilar las materias primas energéticas

Las noticias de este viernes continúan poniendo en el foco la creciente incertidumbre geopolítica existente en oriente. Las dos guerras abiertas, junto con los problemas en el Mar Rojo continúan preocupando a los inversores. Tanto el precio del oro, como especialmente del petróleo continúan sin grandes movimientos.

El precio del petróleo lleva estancado desde hace varias semanas, sin encontrar una dirección clara.

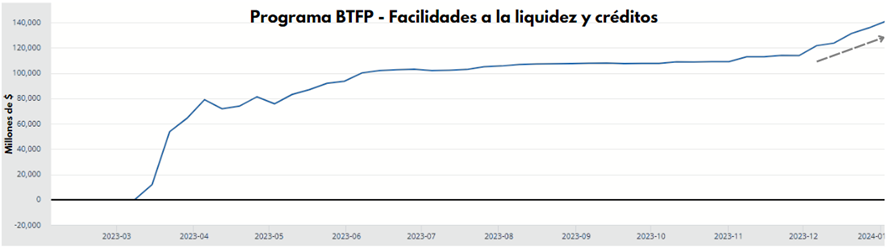

Por otro lado, de cara a los próximos meses, empezaremos a escuchar noticias sobre la importancia de los “repo inversos” y el programa “BTFP”. Ambos programas de liquidez tienen previsto terminar en marzo, especialmente los repo inversos.

El repo inverso es un mecanismo por el que los bancos centrales prestan dinero a los bancos a corto plazo. Si el repo inverso se agota, podría provocar una crisis de liquidez en los mercados. Para evitarlo, los bancos centrales podrían reducir el ritmo de reducción de la compra de activos (QT), lo que podría provocar subidas en la bolsa por las noticias de aumento de liquidez. Las previsiones apuntan a que el repo inverso podría durar hasta marzo.

El programa BTFP fue la respuesta a la crisis de liquidez ofrecida en marzo de 2023. Este programa proporciona una ventana de liquidez a los bancos estadounidenses ante la subida de tipos. Aunque el programa puede continuar, existiría la necesidad de aprobarlo en el congreso.

En cuanto al técnico de índices

Recordamos en la parte inferior la lateralidad que acumula el Ibex35 durante los últimos dos meses, con una resistencia y soporte en 10.300 y 10.000 puntos aproximadamente por la parte superior e inferior respectivamente como apreciamos debajo en el gráfico de 4 horas. Posiblemente, salvo imprevistos, veamos a nuestro selectivo dentro de este rango durante la segunda mitad del mes de enero con un sector financiero que sigue aguantando el tipo de manera muy positiva.