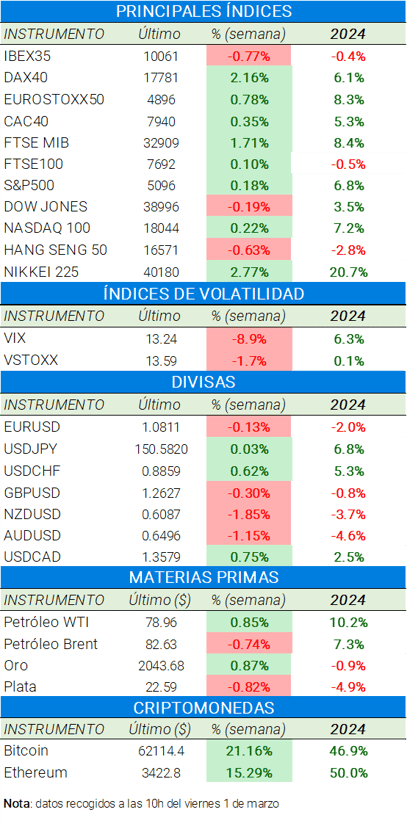

Los mercados continúan tirando a la espera de la próxima reunión del BCE del jueves 7 de marzo. La última semana ha sido extraordinaria para el Bitcoin (+20%) mientras que Nvidia sigue a su ritmo revalorizándose casi un 30% el pasado mes de febrero, por lo tanto... ¡comenzamos el mes de marzo con bolsas muy cerca de máximos!

Datos económicos publicados en la última semana

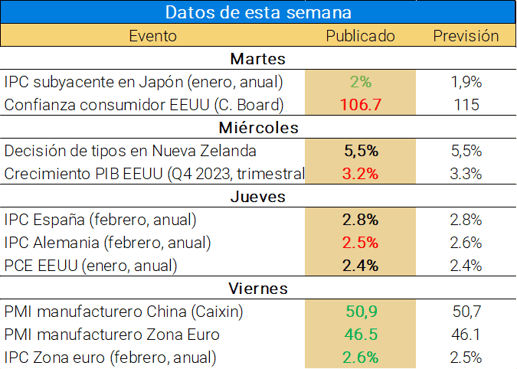

Nueva Zelanda mantuvo los tipos de interés en el 5,5%, sexta reunión consecutiva manteniendo las tasas inalteradas, en lo que probablemente será un anticipo de lo que hagan el BCE y la FED los próximos días 7 y 20 de marzo respectivamente.

Por otro lado, la economía norteamericana crece a un envidiable 3,2% trimestral anualizado correspondiente al PIB del último trimestre del año pasado 2023 lo que pone de manifiesto de nuevo la fortaleza de la economía de EEUU.

Los PMI de manufacturas siguen mostrando debilidad en la mayor parte de las economías de la zona euro (PMI zona euro 46,5 frente 46,6 anterior) salvo España sorprendiendo al alza en este caso (51,5 frente 49,2 anterior)

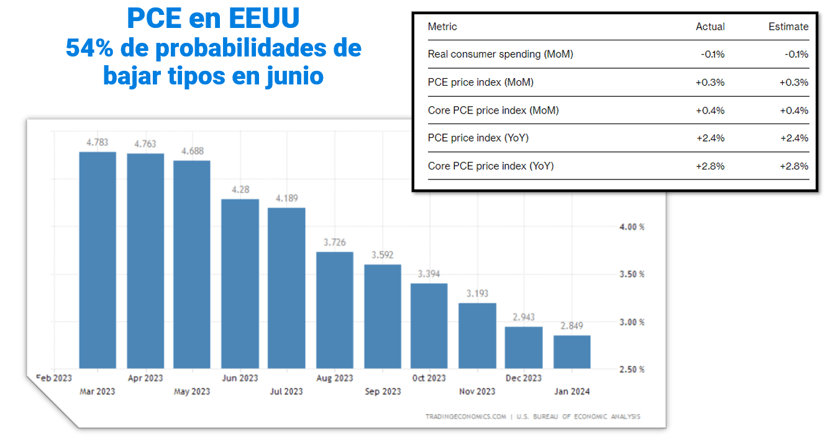

Por otro lado, los datos de inflación han salido en linea a las expectativas de mercado como vemos el dato de IPC en España en el 2,8% frente al 2,5% de Alemania y +2,6% de la zona euro. En cuanto al PCE americano como vemos debajo, se publicó un dato subyacente anual en el +2,8%, lo cual deja las probabilidades de bajar tipos por encima del 50% para la próxima reunión de JUNIO (está casi 100% descontado de que la FED no va a bajar tipos en EEUU en las próximas reuniones de marzo y mayo)

Balance sectorial y compañías en FEBRERO:

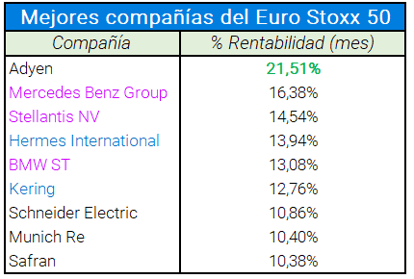

Durante la última semana, compañías de consumo cíclico que se habían quedado rezagadas en Europa durante el último año se han disparado durante el último mes como vemos a la derecha. Automovilísticas como Mercedes, Stellantis y BMW o compañías francesas del sector del lujo como Hermes y Kering rebotaban todas ellas entre un 12% y 17% en febrero (datos de rentabilidad recogidos el viernes 1 de marzo a las 10:00h)

Por otro lado, el Ibex 35 estuvo cargado de resultados empresariales, en algunos de los casos llevaban a algunas compañías como ROVI e INDRA a marcar prácticamente nuevos máximos históricos (teniendo en cuenta dividendos pagados) A la izquierda vemos las mejores compañías durante el último mes: bancos como Unicaja, Caixabank o Bankinter, Indra +7%, Fluidra +8% o Rovi +18%. (Datos recogidos a las 11:00h, el viernes 1 de marzo)

Varias constructoras como Ferrovial, ACS, FCC o Sacyr presentaron resultados con un saldo medio positivo además del sector de utilities o renovables como Endesa, Solaria, Grenergy, Audax o Acciona (además de su filial) que la mayor parte sufrieron una caída fuerte de beneficios debido entre otros factores a los precios tan baratos de la energía durante el último año. Si quieres ver más al detalle los resultados de algunas de esas compañías, puedes hacerlo en el siguiente artículo colgado durante los últimos días: "Aluvión de resultados de compañías españolas - 28 de febrero de 2024"

Historia y culebrón de Grifols:

Ha sido el protagonista durante los últimos días tras presentar sus resultados. Otra cosa no, pero volatilidad está asegurada para la compañía de hemoderivados española. Sus acciones acumulan una caída cercana al 40% desde principios de año.

Los resultados en sí no parecieron malos, con un EBITDA ajustado mejor que las estimaciones del mercado y de la propia compañía por encima de los 1.450 MM € en el año reduciendo su apalancamiento hasta 5,4 veces EBITDA teniendo en cuenta la desinversión de SRAAS a final de año. Pero los tres puntos que más preocupan en el corto plazo: dudas sobre la generación de caja de cara a 2024 y el hecho de que su actual auditor KPMG no haya firmado las cuentas.

Los resultados en sí no parecieron malos, con un EBITDA ajustado mejor que las estimaciones del mercado y de la propia compañía por encima de los 1.450 MM € en el año reduciendo su apalancamiento hasta 5,4 veces EBITDA teniendo en cuenta la desinversión de SRAAS a final de año. Pero los tres puntos que más preocupan en el corto plazo: dudas sobre la generación de caja de cara a 2024 y el hecho de que su actual auditor KPMG no haya firmado las cuentas.

El foco absoluto está en la compañía y parece que a medida pasan las horas, se conocen nuevas noticias sobre la compañía. Lo último, parece que Víctor Grifols pagó en enero una deuda pendiente con la compañía por encima de 5 millones de euros. Mientras tanto, Gotham Research después de la caída al cierre de los mercados cercana al 35%, se mofaban de la compañía en Twitter (ahora X) como vemos a la derecha.

Como vemos en el gráfico diario de sus acciones debajo (GRF) tras dicho acontecimiento la compañía se desplomó para hacer un nuevo mínimo del año en zonas de 7,52 €, por debajo del mínimo tocado por la compañía el pasado 9 de enero, después del informe negativo emitido por Gotham Research.

De cara a la próxima semana

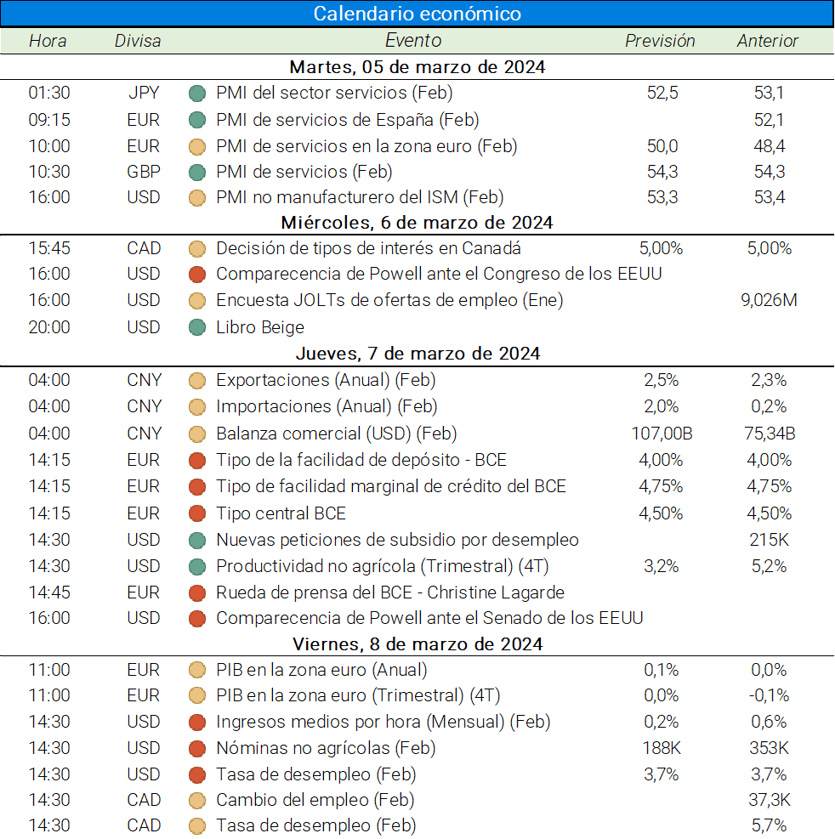

La próxima semana, destacarán los siguientes datos económicos como el empleo o nóminas no agrícolas en EEUU y las decisiones de tipos de interés en Canadá (miércoles 6 de marzo) y el Banco Central Europeo, BCE (jueves, 7 de marzo) entre los más destacados. También Powell aportará información sobre la política monetaria del país como lo suele hacer bianualemente ante las Cámaras de los EEUU:

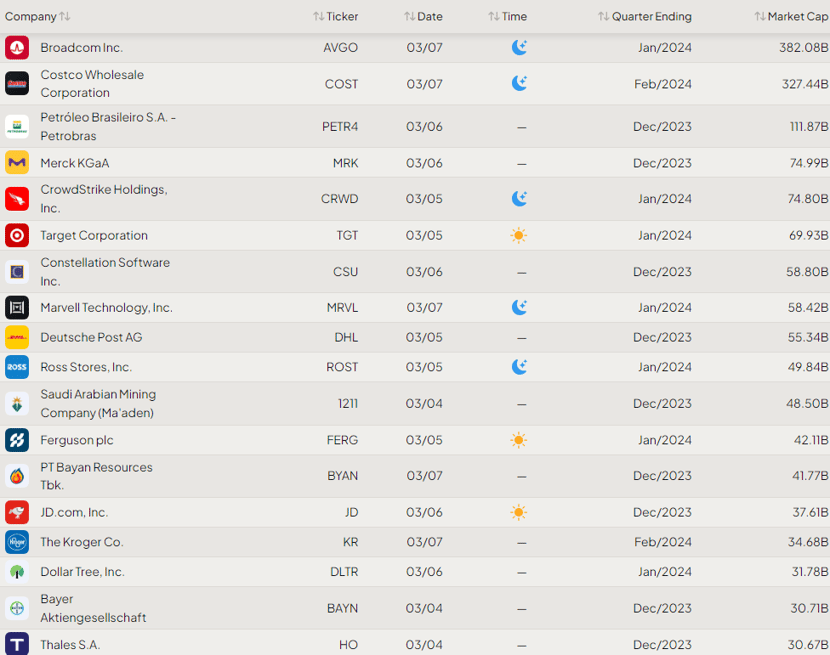

Entre los resultados más destacados como vemos debajo, en cuya lista englobamos las mayores compañías de Europa y EEUU con una capitalización actual superior a 30.000 MM $, destacamos a Broadcom (semiconductores) CrowdStrike (ciberseguridad) Costco, Dollar Tree, Target o JD.com (comercio minorista) Merck (salud) o la francesa Thales (defensa)

NVIDIA sigue a su ritmo. Análisis técnico:

La compañía sorprendió en febrero de nuevo con sus resultados subiendo desde entonces más de un 20% como vemos en el gráfico diario de sus acciones debajo. Esto le deja con un saldo acumulado en lo que llevamos de año de cerca del +60%. Como vemos debajo el último mínimo relevante marcado por la compañía justo antes de la presentación de sus cuentas fue en zonas de 662,5 $ por acción, siendo el máximo histórico tocado la última semana en zonas de casi 824 $.

Si quieres recordar más al detalle los resultados de la compañía puedes verlo en el informe semanal de la última semana haciendo click a continuación: "Nvidia lidera un nuevo ciclo alcista para las bolsas | Resumen semanal 23 de febrero"