La semana ha venido marcada por los resultados de los principales valores de Wall Street dentro del sector tecnológico. También han existido diversas noticias y datos macroeconómicos que el mercado ha digerido de manera positiva cerrando este periodo con subidas. Las previsiones de bajada de tipos se han calmado, esperando que para la reunión de marzo todavía se mantengan, aun así, todavía se publican noticias negativas por parte de bancos regionales.

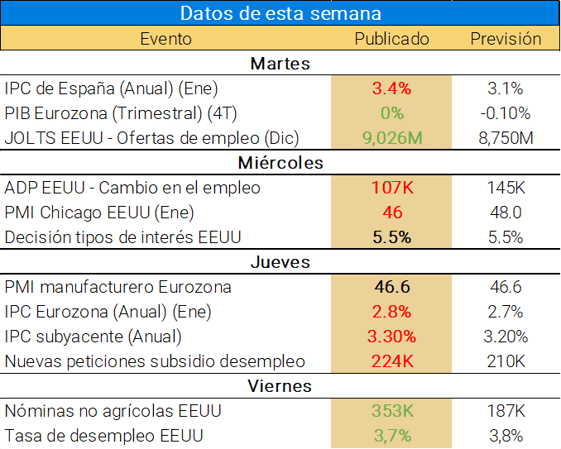

Datos económicos publicados en la última semana

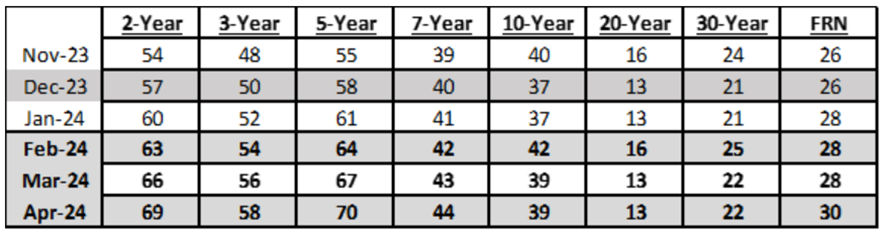

El Tesoro finalmente ha concluido que durante el próximo trimestre, la emisión de deuda será de 121.000M$ en valores de largo plazo (3,5 y 10 años correspondientemente) (200.000M$ menos de lo esperado). Esto ha impulsado al alza de nuevo al precio del bono estadounidense (caída en rentabilidad) que vuelve a romper por encima de la media de 200 periodos.

Para los próximos tres meses, las medidas son: Aumentar el tamaño de las subastas de bonos a 2 y 5 años en 3.000 millones de dólares al mes. El de 3 años en 2.000 millones de dólares al mes. El de 7 años en 1.000 millones de dólares al mes.

Como resultado, el tamaño de las subastas a 2, 3, 5 y 7 años aumentará en 9.000, 6.000, 9.000 y 3.000 millones de dólares, respectivamente, a finales de abril de 2024. Esto lo podemos ver representado a continuación (en miles de millones):

Haz click en la foto para ver más información

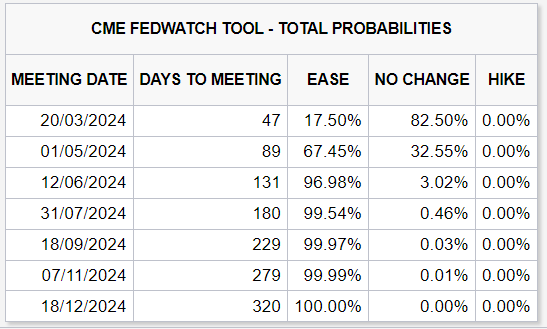

Respecto a la comparecencia de Powell, el mensaje fue neutral, donde afirmo mantener los tipos por mas tiempo si es necesario, hasta conseguir una inflación sostenible del 2% y no descarta que queda camino por recorrer. Además, aunque no se esperaba comentarios sobre la reducción del balance (QT) en esta reunión, este ha sido un tema el cual no ha pasado desapercibido, ha concluido que será a partir de marzo cuando empezarán a hablar sobre el mismo. Lo que apunta a que el punto más fuerte de cara a la próxima reunión será el riesgo de falta de liquidez en el sistema bancario cuando el “repo-inverso” se vacíe, y por lo tanto la reserva federal se verá obligada a cambiar su programa de QT.

Powell afirmo que basándose en esta reunión, no tenían los datos suficientemente buenos como para que comiencen los recortes en la reunión de marzo. Esto llevó al S&P500 a caer en busca del soporte de 4.800 puntos, que finalmente ha sido respetado durante esta semana. Además, no espera que la evolución de la inflación sea similar al comportamiento que esta ha tenido en estos últimos 6 meses. Y por lo tanto existen varios factores que pueden cambiar la positiva evolución actual.

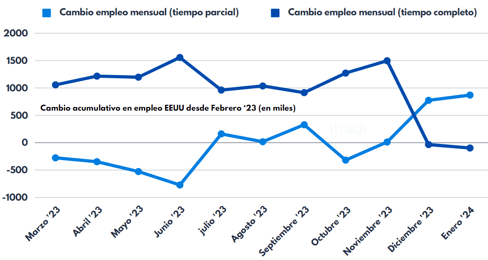

💼 Los datos de empleo de esta semana han mostrado que las ofertas de empleo, aunque han repuntado, la tendencia durante los últimos meses es a la baja. Mientras tanto el informe ADP (empleo privado) se ha mostrado muy inferior a lo esperado en los 107K, (en línea con los datos de contratación privada). Mientras tanto el dato estatal (tasa de desempleo) continua en las cotas de 3,7% sin mostrar debilidad alguna y con unas nóminas por encima de los 300.000 durante los últimos dos meses. Por otro lado, estamos viendo como continúa en aumento los contratos a jornada parcial, mientras que se destruyen contratos a tiempo completo.

Mientras tanto el informe ADP (empleo privado) se ha mostrado muy inferior a lo esperado en los 107K, (en línea con los datos de contratación privada). Mientras tanto el dato estatal (tasa de desempleo) continua en las cotas de 3,7% sin mostrar debilidad alguna y con unas nóminas por encima de los 300.000 durante los últimos dos meses. Por otro lado, estamos viendo como continúa en aumento los contratos a jornada parcial, mientras que se destruyen contratos a tiempo completo.

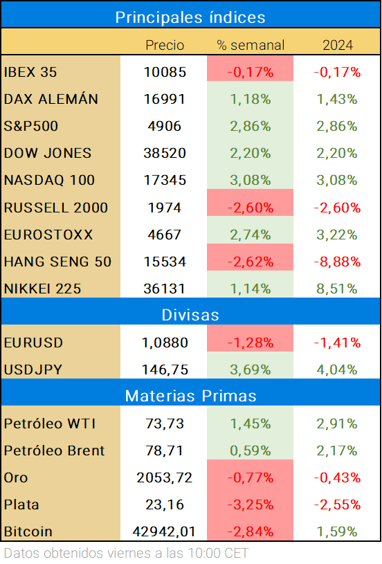

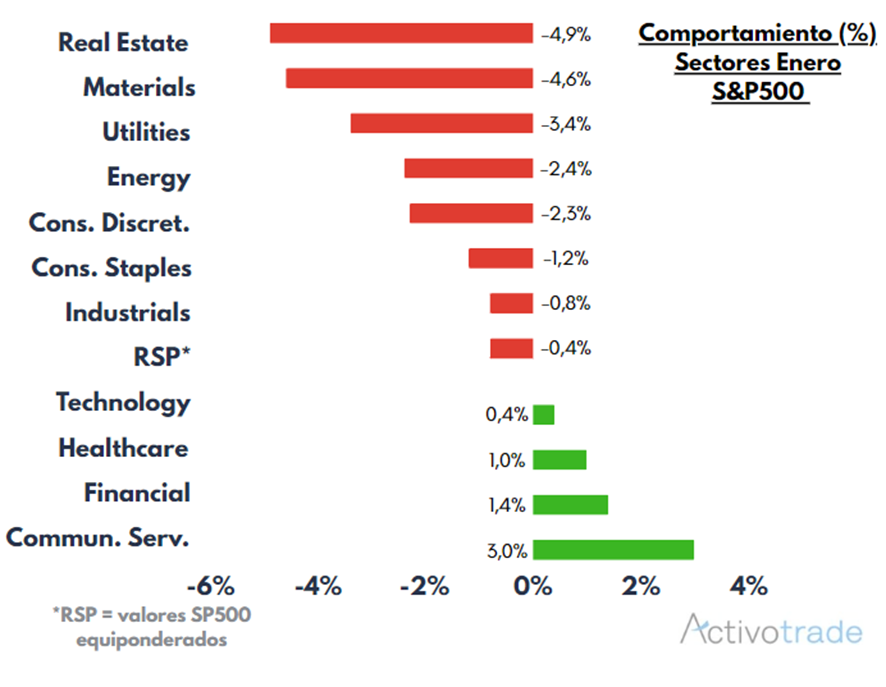

La semana en el ámbito bursátil ha venido marcada principalmente por los resultados de los principales valores tecnológicos. Estos en general han sido positivos. Alphabet asustó al mercado con caídas superiores al 7% durante el miércoles a causa de los incrementos en el coste de la inteligencia artificial. A pesar de ello, Meta y Amazon lograron unos resultados que impulsaron al mercado con fuertes subidas. El S&P500 tuvo un comportamiento positivo durante el mes de Enero, pero la variación de sectores fue la siguiente:

Respecto a los resultados empresariales:

💻 MICROSOFT (MSFT) – Los resultados publicados por parte de la principal tecnológica para su segundo trimestre fiscal, reflejan un periodo de sólido crecimiento. Los beneficios netos se han situado en 21.870M$ llevando al BPA a 2,93$ (frete al 2,77$ esperado). Los ingresos durante estos tres meses se han visto impulsados principalmente por los ingresos de Azure y otros servicios de la nube, los cuales han llevado a un incremento del 18% hasta los 62.020M$. A pesar de los sólidos y positivos resultados, el valor cerró el día con una caída del 2,7%.

📦 AMAZON (AMZN) – Amazon ha superado las expectativas del mercado al presentar el cierre de su año fiscal. Este año, las ventas han crecido un 12% situándose en 574.800M$. En el último trimestre de 2023, Amazon registró ingresos de 170.000M$, con un beneficio operativo de 13.200 millones. Andy Jassy, el CEO, atribuye este éxito a un trimestre récord durante las ventas navideñas. Los beneficios netos del cierre de año se sitúan en 30.400M$. Estos buenos resultados han impulsado hasta un 8% el valor de la acción tras el cierre de mercado.

🍎 APPLE (APPL) – Los resultados de Apple han sido positivos. Los ingresos de este primer trimestre fiscal han crecido un 2% situándose en 119.575M$ impulsado por la venta de iPhone (que ha vuelto a ser líder en venta de móviles por primera vez desde 2010). El beneficio neto ha sido de 33.916M$. Aun así, los ingresos por parte de China se han reducido casi un 13% provocando que el valor de la acción cayese un 2% tras el cierre de la bolsa.

🏧 BBVA (BBVA) – La banca española ha sorprendido esta semana con récords en sus cifras anuales. Para el ejercicio de 2023, el banco español cerro con un incremento del 26% de sus beneficios netos respecto al año anterior situándose por encima de los 8.019M€. Entre los factores que han llevado a estos buenos resultados han estado el incremento de los márgenes de intereses que se han situado en 23.098M€ gracias a la subida de tipos, mientras que las comisiones crecieron un 17%. El ROTE creció hasta los 17%.

Estos resultados sorprendieron al mercado con una subida de más del 6% a cierre del día contagiando el optimismo al resto de valores bancarios. Y ha llevado al BBVA a anunciar un nuevo programa de recompra de acciones y un aumento en el dividendo.

De cara a la próxima semana

La próxima semana, destacarán los siguientes datos económicos:

La banca regional ha asustado esta semana con los resultados trimestrales por parte de New York Bancorp, que ha llevado al valor a sufrir una caída de casi el 40% que tuvo un efecto directo sobre el índice de banca regional (KRE). Las principales causas de esta caída son la pérdida de 260M$ en este último trimestre, junto con un recorte del dividendo. Este banco regional que adquirió los activos y pasivos de Signature Bank, le ha venido como una hoja de doble filo. Este aumento de los activos ha hecho que los requerimientos de capital aumenten, al igual que los ratios de liquidez, lo que ha llevado a la provisión de pérdidas por valor de 552M$ con el propósito de aumentar las reservas a causa del deterioro de la calidad crediticia en la cartera de prestamos con el objetivo de cumplir con los márgenes y requerimientos.

En resumen, habrá que estar vigilando de cerca el comportamiento del sector de la banca a medida que llega Marzo, donde la ventana de liquidez ofrecida (programa BTFP) se termina cerrando a pesar del aumento en el coste de los préstamos hacia los bancos.

Como podemos ver debajo, la evolución desde un punto de vista semanal es negativa. El movimiento del precio continúa dentro de un rango bajista, mientras que los indicadores apuntan a nuevas caídas antes de ver estabilización.

En cuanto al técnico de índices

El principal índice norteamericano S&P 500 sigue su progresiva tendencia alcista tras los buenos resultados de la tecnología durante la semana. Amazon, Meta, Microsoft o Nvidia han marcado nuevos máximos y el índice roza el increíble nivel de los 5.000 puntos. En el corto plazo como vemos debajo es muy positivo que haya aguantado durante la última semana la tendencia alcista que viene desde octubre 2023 como marcamos en el gráfico de 4 horas, manteniendo en cualquiera de los casos el importante soporte de 4.800 puntos.

Desde una perspectiva de más largo plazo como vemos en el gráfico diario de la parte inferior, seguimos enmarcados en una perfecta tendencia alcista desde los mínimos de 2022 aunque como indicamos es preocupante la sobrecompra y en este caso la divergencia bajista que remarcamos con el RSI. Será cuestión de poco tiempo ver si el índice consigue superar los 5.000 puntos o sigue el movimiento del indicador a la baja.