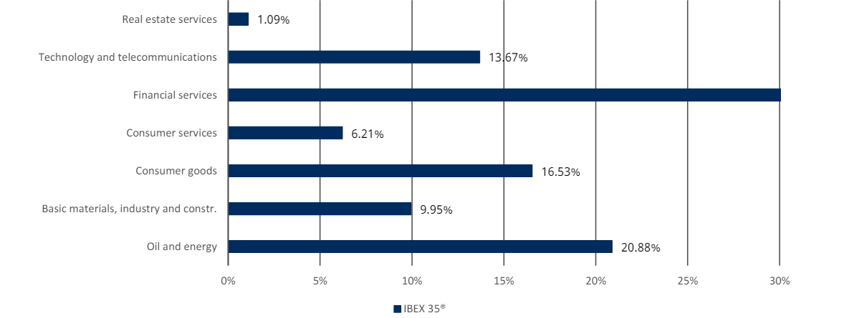

Con el primer trimestre del año finalizado, los bancos comienzan a publicar sus resultados, pudiendo así afectar al comportamiento del principal índice bursátil español tras un comportamiento excelente durante los primeros meses del año 2024 entre otras razones por la alta ponderación del sector sobre el mismo (cerca del 30% del peso del índice)

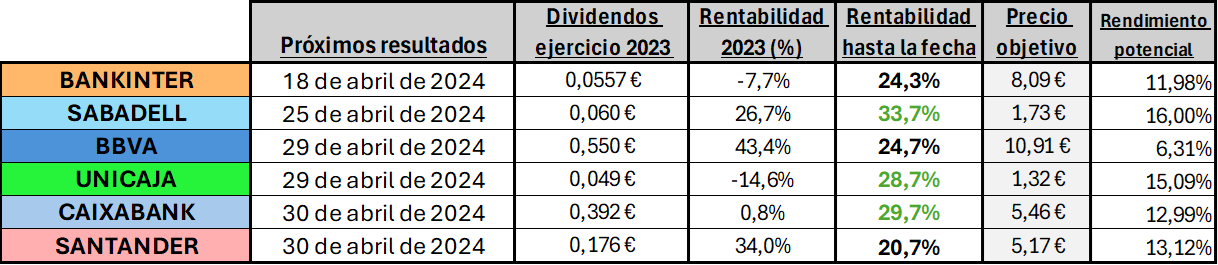

En la tabla de la parte inferior podemos ver los dividendos, rentabilidad y próximos resultados de las entidades españolas así como el precio objetivo y rendimiento potencial o rentabilidad hasta el mismo desde precios de mercado según la media o el consenso de mercado (en este último caso, datos procedentes de FactSet) - IMPORTANTE: destacar que las rentabilidades no tienen en cuenta los dividendos pagados por las entidades en 2023 y 2024:

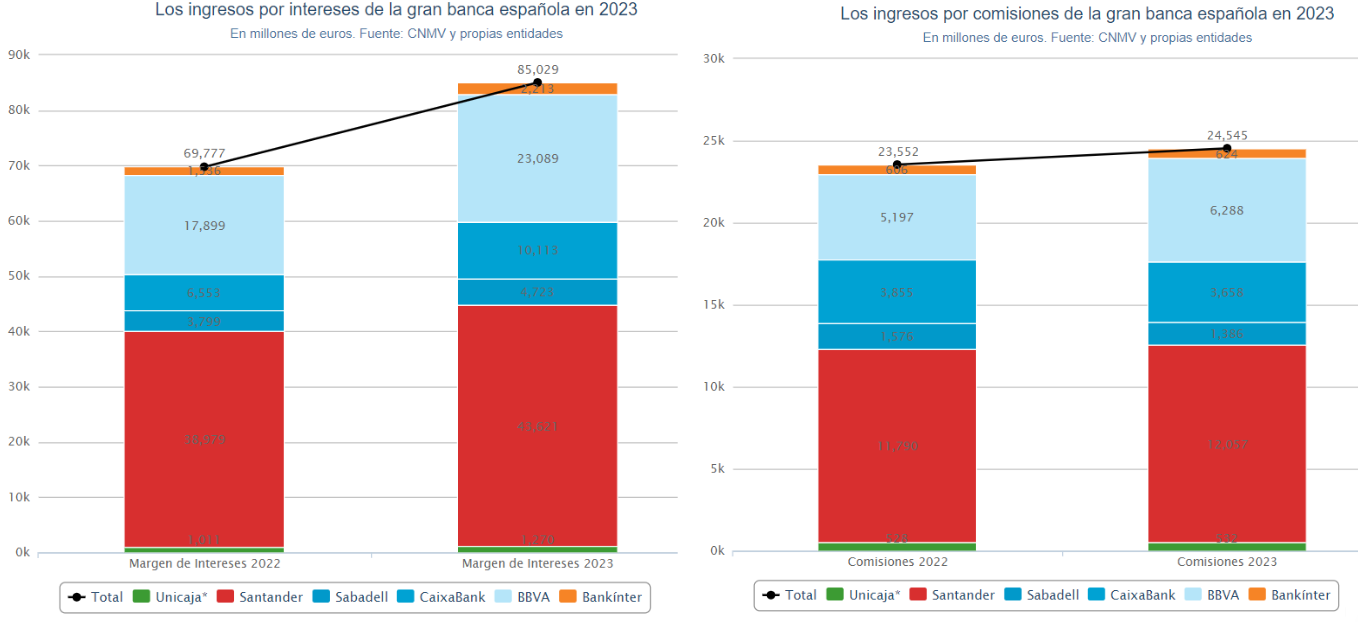

Sin una baja de tipos en lo que llevamos de año, los principales bancos continúan favoreciéndose principalmente de los márgenes de intereses, debido a una baja retribución a sus clientes (respecto otros bancos europeos), como por el aumento de las comisiones netas (especialmente de la gestión de activos) Esta partida representó de media alrededor del 30% del total de comisiones en España, donde BBVA se favoreció en mayor medida con un 45%, al contrario de Sabadell con el 23%.

Contexto actual y tipos de interés:

De media consideramos que los tipos de interés no se van a llegar a bajar o si se bajan como mucho hasta en dos ocasiones en 2024. Dada esta premisa, creemos que durante los próximos trimestre el sector siga soportado o por lo menos comportándose mejor que la media del mercado.

Con, aunque sean ligeras, perspectivasde bajadas de tipos en la Eurozona a partir de Junio, ha sido crucial un buen comienzo de año para la banca española. El diferencial de la clientela, que mide la brecha entre el rendimiento medio de la cartera crediticia y el coste medio de los depósitos de los clientes, se convierte en un factor determinante que podría impactar en los resultados futuros de los bancos.

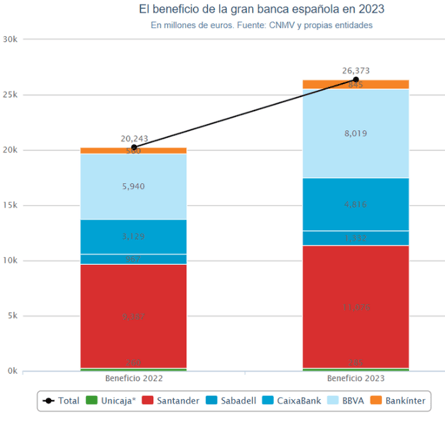

El año pasado fue definitivamente excepcional para los principales bancos como BBVA y Santander. Ambos lograron un crecimiento significativo en sus beneficios, con un incremento del 26% y 18% respectivamente en comparación con el año 2022. Estos resultados destacados reflejan la solidez y adaptabilidad de las entidades financieras en un entorno económico cambiante y desafiante. La capacidad de innovar y ajustarse a las condiciones del mercado será clave para mantener este impulso positivo en el futuro.

En los gráficos siguientes vemos claramente cómo subieron exponencialmente los ingresos por intereses y los beneficios de la mayor parte de las entidades en 2023 en comparación con el año previo, llevando a todas ellas a aumentar la retribución a sus accionistas vía recompra de acciones o pago de dividendos.

¿Qué podemos esperar de los resultados del primer trimestre?

Los resultados se esperan favorables con crecimiento en los márgenes brutos (gracias al crecimiento principalmente en los márgenes de intereses como hemos comentado antes, además del aumento en las comisiones netas). Sin embargo, las oportunidades se generarán a partir de los resultados ofrecidos en el ratio de eficiencia (relación entre los costes de explotación y el margen bruto) o en la evolución del ROTE (la rentabilidad de la empresa medido en base al capital `tangible´ de la entidad, una de las métricas más seguidas en el sector financiero)

Los primeros resultados ofrecidos por Bankinter fueron positivos, con crecimiento del margen bruto en 4M€ respecto al trimestre anterior hasta los 659M€ impulsado gracias a un crecimiento tanto en los márgenes de intereses (que equivalen un 77%), como en las comisiones (22%) respecto al trimestre anterior. El ratio de eficiencia continuó evolucionando satisfactoriamente, cayendo hasta los 35,3% demostrando que gasta menos recursos para generar la misma cantidad de ingreso. Esto llevó al valor a subir casi un 5% intradía y podría ser la antesala de lo que vamos a conocer los próximos días.

Respecto al resto:

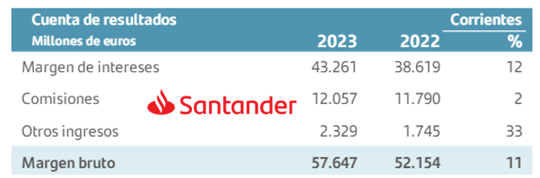

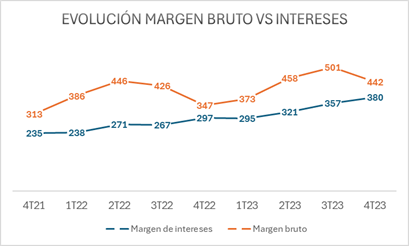

🔹 Santander – Aunque se espera un beneficio atribuido alrededor de los 2.800M€ para este primer trimestre, impulsado por la subida de los márgenes brutos (alrededor de un 9%), el principal banco español continúa con exposición importante al sector inmobiliario estadounidense que preocupa a los inversores. Por otro lado, los inversiones continúan prestando atención a la evolución de las cifras de Brasil tras un pasado trimestre, donde el beneficio cayó en 18% (desde los 603M€ en 3T’23 hasta 494M€ 4T’23) A pesar de ello en la imagen apreciamos las buenas cifras globales del grupo a finales del 4T de 2023.

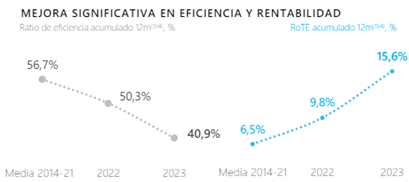

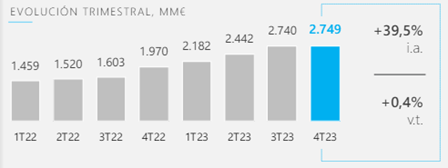

🔹 Caixabank – Con su racha de sorpresas positivas los último trimestres, se espera que los resultados sigan siendo así. Las primeras previsiones apuntan un crecimiento en el margen de interés (con el último trimestre situado en 2.749M€). Por otro lado, cerro el año con un ratio de eficiencia en un nuevos mínimos históricos (40,9%), mientras que el ROTE aumentó hasta el 15,6%.

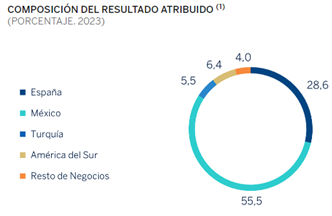

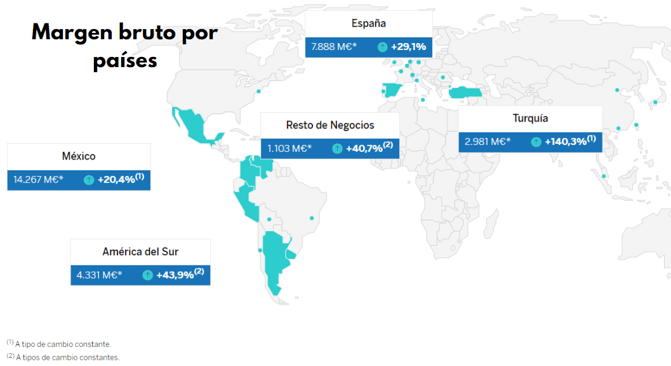

🔹 BBVA – Las revisiones apuntan a datos favorables tras superar las cifras de resultados netos. Sin embargo, el grueso de los resultados viene de México como vemos en la imagen debajo, donde la variación porcentual se ha ido frenando (17,1%), mientras que en España creció un 65,3% en 2023.

Se espera un margen de intereses alrededor de los 6.200M€, mientras que las comisiones netas no caigan por debajo de 1.600M€. Respecto al resultado neto, se esperan cifras algo inferiores al trimestre anterior, situadas alrededor de los 2.000M€, pero cumpliendo así las previsiones para el año.

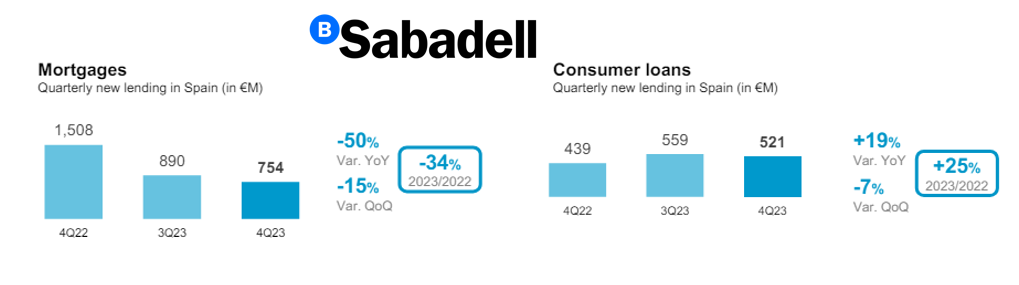

🔹 Sabadell – Sin llegar a cumplir todos los objetivos establecidos para 2023, el banco tuvo buenos resultados en el último trimestre. Se espera que su margen de intereses aguante durante las futuras bajadas de tipos (a causa del mix en su cartera, que contiene un mayor peso en tipos fijos) Además como vemos debajo la reducción en el pasivo de la compañía basado en hipotecas durante 2023 se ha visto compensado parcialmente por mayor capacidad de préstamos al consumo en nuestro país, que aportan normalmente un mayor rédito para la entidad.

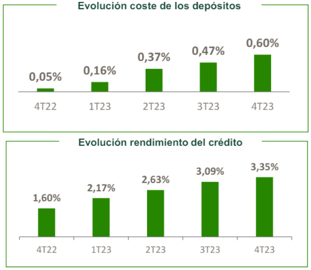

🔹 Unicaja – Se espera una subida del margen bruto, continuando así con la evolución positiva similar a los trimestres anteriores e impulsado por el buen comportamiento de los depósitos, como del rendimiento del crédito. Debajo vemos el diferencial de interés (margen de intereses) que obtiene la entidad entre los depósitos y los créditos más las comisiones (margen bruto)

Algunos ejemplos de análisis técnico:

En general, todos los bancos han tenido un buen comportamiento desde la finalización de la caída proveniente de la crisis pandémica del Covid. Como podemos ver en los ejemplos de a continuación, han formado figuras técnicas de vueltas para posteriormente tener un rally alcista de largo plazo, que parece no tener frenos a día de hoy. NOTA: en primer lugar, nos gustaría resaltar que los gráficos de la parte inferior extraídos de nuestra plataforma NO están ajustados por los dividendos pagados por las compañías.

En el caso de Bankinter, el crecimiento en el modelo de negocio ha llevado al valor a romper techos de 2010. Este nivel ahora debería actuar como soporte, proyectando el precio hacia un primer objetivo de medio plazo de alrededor de 8€. La media de largo plazo (media de 200 periodos) se sitúa muy por debajo del precio, lo que explica una sobreactuación definida por el comportamiento desde inicios de Febrero, donde 9 de las 10 semanas ha venido subiendo.

Por otro lado, Sabadell sigue subiendo desde el año pasado. De hecho ha sido, por rentabilidad obtenida por sus accionistas, el tercer mejor banco en 2023 y el mejor en lo que llevamos de 2024, de entre los seis bancos analizados, sin tener en cuenta la rentabilidad por dividendo. El mínimo del mes de abril en zonas de 1,4 € debería ser el soporte más importante en el corto plazo.

En conclusión, las próximas dos semanas serán importantes para el sector bancario y el Ibex 35 en particular por, como comentamos al inicio, el gran peso que tienen las entidades dentro del selectivo y como apreciamos en el gráfico debajo extraído con datos de BME a mediados de marzo, contando únicamente el sector financiero cerca de una tercera parte del índice.