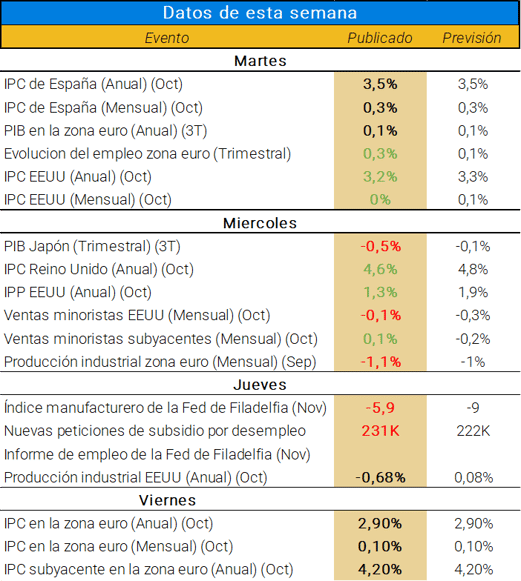

La semana ha venido marcada por un comportamiento positivo en las bolsas. Los datos de inflación, especialmente por los estadounidenses comienzan a mostrar los efectos de la subida de tipos. Mientras en el ámbito de la renta fija, los bonos han retrocedido en rentabilidad en todos los ámbitos geográficos, contribuyendo al ánimo positivo del inversor. Las bolsas han vuelto a visiones positivas impulsadas en mayor medida por los “7 Magníficos”, pero con buen comportamiento del resto.

Datos económicos publicados en la última semana

🌍 En la Eurozona, los datos publicados esta semana han sido positivos pero dentro de lo previsto. El crecimiento trimestral (respecto al mismo periodo del año 2022) se mantuvo en los datos previstos, en el 0,1%, en comparación con el anterior, el cual se redujo en 0,1%. Es decir, un crecimiento muy endeble en la zona euro.

El empleo en la zona Euro ha mejorado ligeramente en un 0,3% respecto al primer trimestre del año, mientras que por el lado de nivel de precios, el IPC se situó en el mes de octubre en lo previsto con 0,1% en términos mensuales, y +2,9% respecto a octubre de 2022.

Estos datos dejan claro que la economía de la eurozona aunque todavía no muestra problemas serios respecto al desempleo, existen signos claros de una economía con altos riesgos de estanflación.

🌎 Por el lado de EEUU, los datos de inflación sorprendieron a la baja. El IPC anual mejoró con un dato del 3,2% y un dato subyacente del 4%. Esto fue el catalizador de las alzas considerables en las bolsas de esta semana, sino también un respiro en la rentabilidad de los bonos, que cayeron hasta el 4,40% en la referencia del bono de EEUU a 10 años. Las ventas minoristas desaceleraron en menor medida de lo esperado mientras que los precios de productores siguen retrocediendo.

Todos los datos publicados esta semana son positivos para la visión de la FED, consiguiendo así cuadrar con sus previsiones de tipos y manteniendo la visión de aterrizaje suave. Aun así, los datos respecto a la demanda dejan un claro debilitamiento por parte de los consumidores.

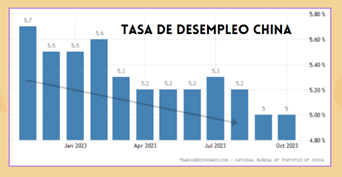

🌏 Por el lado de Asia, China publicó una tasa de desempleo que se mantiene aún en el 5% pero con unas ventas minoristas incrementando en el 7,6% interanual (del 5,5% anterior). Japón por lo contrario sorprendió negativamente con una tasa interanual de crecimiento del -2,1% frente al -0,6% previsto y 4,5% anterior.

💬 En la reunión tan esperada entre los líderes de Estados Unidos y China, tanto Biden como Xi la consideraron positiva y productiva, avanzando en la agenda propuesta. A pesar de ello, persisten desacuerdos, como la preocupación de Estados Unidos por la expansión militar china en el Indo-Pacífico y las críticas de China hacia la política estadounidense respecto a Taiwán entre otros. Aunque es probable que las relaciones sigan siendo tensas, la reunión en San Francisco representa un paso positivo para reducir la tensión y mejorar la comunicación entre las dos potencias económicas.

Respecto a los resultados empresariales

☀️ SOLARIA (SLR) – Los resultados para el tercer trimestre de la compañía española líder en generación de energía solar fotovoltaica han sido positivos. En los primeros 9 meses del año, Solaria ha ingresado un total de 172,4M€, con un aumento de sus beneficios en 24%. Actualmente se encuentran con un EBITDA de 153,6M€ (con un objetivo de 200M€ para final de año). El comportamiento de la empresa ha sido positivo consiguiendo incrementar exponencialmente todas las partidas en sus cuentas, además de incrementar la producción en un 61% alrededor de Europa, recientemente en Alemania con una inversión de 2.600M€ en los próximos 3 años.

🛠️ THE HOME DEPOT (HDI) – La empresa líder minorista de bricolaje ha anunciado un recorte en sus ganancias del 12,2%, con un beneficio para estos últimos tres meses de hasta 3.810M$. En lo que lleva de año los beneficios han sido un 10% inferiores respecto al mismo periodo de 2022, con unas ganancias de 12.342M$ (vs 13.743M$ en 2022). Entre los datos mas destacables son la caída de la compra por parte de los clientes, aunque el “tique de compra” (gasto por cliente) se ha mantenido estable alrededor de los 89,36$. Aunque anuncian que el desempeño trimestral estaba previsto, las expectativas para el año fiscal 2023 se ha reducido con unas ventas inferiores al 3-4%.

🛍️ WALMART (WMT) – La empresa haya obtenido unos beneficios récord para los primeros tres trimestres del año. Con un crecimiento en sus beneficios en lo que llevamos de año de hasta el 85,3% alcanzando los 9.234M$ y unas ganancias para este trimestre de alrededor de 453M$, el mercado sorprendentemente se lo ha tomado negativamente con caídas del 8%. Como datos destacables en la presentación de sus resultados esta el aumento del 10% de ventas a nivel internacional y con previsiones optimistas de cara a la próxima temporada de fiestas en EEUU.

🏪 ALIBABA (BABA) – Los resultados del gigante Chino aunque positivos (con un beneficios de 3.800M$), debajo de lo esperado (4.098M$). El trimestre fue positivo respecto al tercer trimestre del año pasado. Aun así, las noticias sobre la cancelación de su programa de negocio en la nube (Cloud Intelligence Group) debido a las restricciones por parte de EEUU en la exportaciones de chips ha provocado que el valor caiga un 9% aproximadamente, acercándose a nuevos mínimos en la acción que cotiza en EEUU. La multinacional por lo tanto ha decidido centrarse en el desarrollo de un crecimiento sostenible de la empresa hasta nuevas noticias.

De cara a la próxima semana

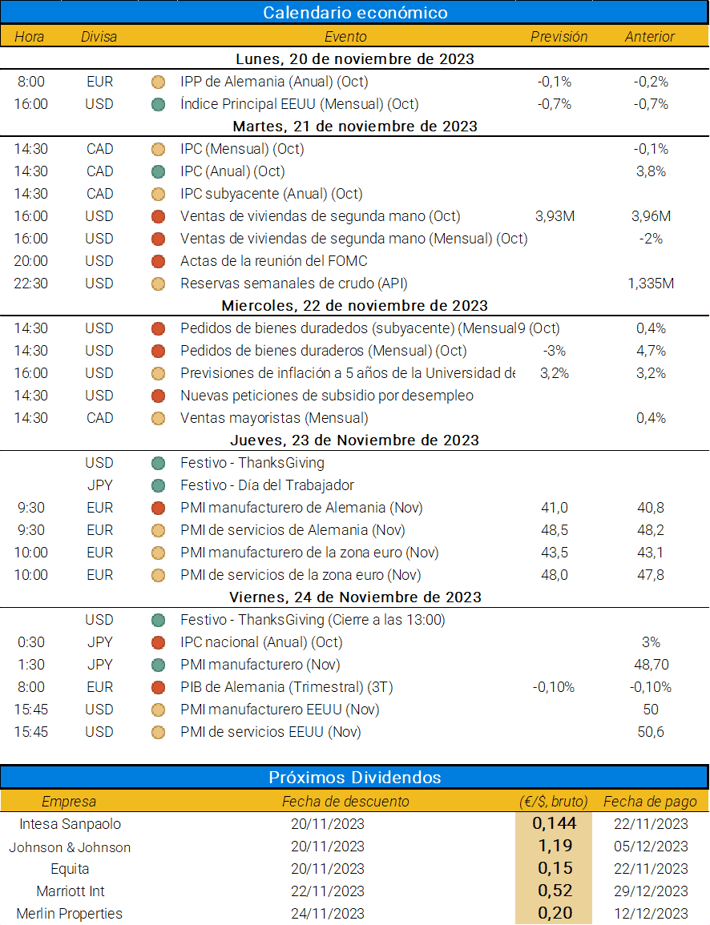

La próxima semana, destacarán los siguientes datos económicos:

-png.png?width=803&height=535&name=Calendario%20resultados%20semanal%2013N%20(6)-png.png)

La próxima semana no tendrá muchos datos relevantes o que puedan impactar en las bolsas. Recordemos que el próximo jueves 23 de noviembre es festivo en EEUU por el Día de Acción de Gracias por lo que las bolsas de Wall Street permanecerán cerradas ese día.

⚠️ Pese a ello, la información que se publicará en las actas de la FOMC, el informe de estabilidad financiera del Banco de Inglaterra y del BCE, proporcionará una visión de la situación financiera de las diferentes economías y del impacto de la política monetaria en las últimas semanas. Entre otros datos, destacaran en segundo plazo los datos de IPC en Canadá (Martes), y los diferentes PMIs (tanto de Alemania como de la Eurozona y EEUU) a finales de semana. Además será crucial el dato de crecimiento económico de Alemania, motor de Europa para comprender el impacto que los tipos de interés han tenido sobre el sector industrial (el cual se ve en mayor medida afectado por una política monetaria restrictiva).

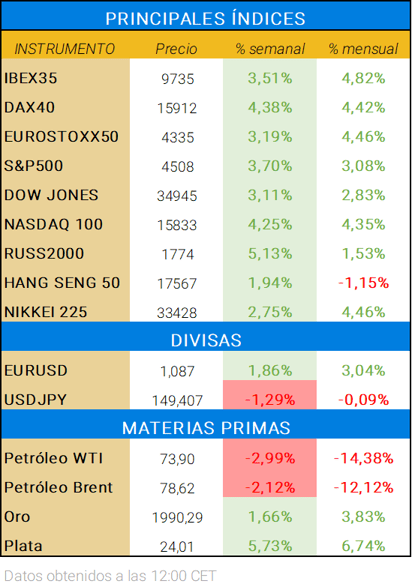

📈 Los mercados sorprendieron de manera muy positiva durante esta semana, tras la estabilización de la anterior consiguiendo un repunte tras los datos publicados especialmente el martes. Estos datos mejoraron la visión de los inversores que consiguieron cambiar el comportamiento de los principales índices y la visión negativa que se llevaba observando desde Agosto.

🛢️Por otro lado, el comportamiento del petróleo es un factor que hay que vigilar de cerca hasta finales de noviembre. Tras las fuertes caídas de las últimas semanas, han llevado al precio a zonas "incómodas" para los países productores, que continúan con sus recortes de producción. Sin embargo, las perspectivas publicadas durante esta semana fueron positivas respecto a la demanda del próximo año 2024. La próxima reunión de la OPEP tendrá lugar el domingo 26 de noviembre.

Respecto al precio, este ha vuelto a las zonas que anteriormente actuaron como un rango de precios en el que se quedó atascado durante los primeros meses de verano. Sin embargo, existen claras intenciones de llegadas a una sobreventa en un futuro no muy lejano, lo que provocará que junto con las decisiones de los países de la OPEP el precio pueda rebotar a niveles superiores.

Hay que destacar además que estas caídas en el precio ayudarán a las previsiones de los datos de inflación futuras de los diferentes países, posiblemente consiguiendo datos optimistas que la bolsa puede tomarse de manera positiva por parte de los inversores, consiguiendo así el esperado “rally navideño”.

En cuanto al técnico de índices

Esta semana el índice ha tenido un comportamiento excelente consiguiendo romper claramente la tendencia bajista en la que se encontraba durante los últimos meses. Tras la ruptura clara del rango (con dos velas o más), el índice atacó el objetivo propuesto en el pasado Informe Semanal entre los 4.450-4.500 puntos en el corto plazo. Los datos de inflación han actuado como catalizador para reforzar la visión positiva de los inversores.

De cara a la próxima semana, hay que tener en cuenta que tras el cambio de tendencia el índice se encuentra en zonas próximas a sobrecompra, y que por lo tanto sería conveniente pensar que es necesaria cierta corrección para posteriormente continuar con las subidas.

Desde el punto de vista técnico, el precio ha llegado al objetivo marcado, tocando los máximos de Septiembre (muy cercanos a los de Agosto). Los indicadores se encuentran en zonas muy cercanas a sobrecompra, mientras que el estocástico, aún no ha confirmado la vuelta del precio. En caso de confirmar las correcciones la próxima semana, el precio podría volver a acercarse a la zona marcada (verde), incluso intentar tocar los 4.400 puntos pudiendo así volver a “retestear” la tendencia bajista y consiguiendo limpiar la sobrecompra de este.