La semana ha estado tranquila. La falta de datos ha ayudado a mantener los niveles en los principales índices bursátiles, pero los datos provenientes de Asia han dejado una clara imagen de unas económicas débiles. Esto ha provocado un mayor impacto sobre el precio del petróleo, donde las expectativas de subidas en el mismo se quedaron muy atrás tras la menor relevancia del conflicto entre Israel y Hamás.

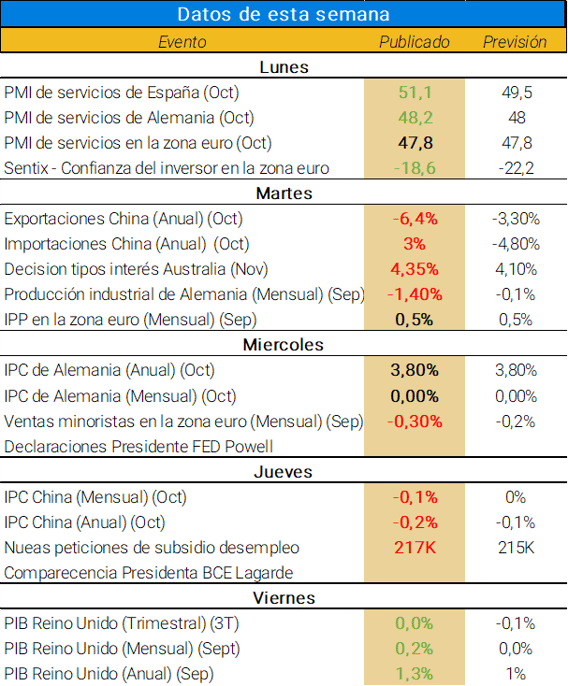

Datos económicos publicados en la última semana

Como comentábamos en el informe de la semana pasada, los datos publicados no han movido a los principales índices en gran medida, aunque las materias primas, especialmente el petróleo, se han visto afectadas por las previsiones a futuro de las economías mundiales.

- Lunes, la publicación de PMIs de servicio en la zona Europa dio a entender que tanto por la parte de manufactura como por la de servicio, la zona esta débil. España, sorprendió con un valor superior al previsto y por encima de 50.

- El martes el Banco Central de Australia sorprendió con una nueva subida de tipos subiéndolos a 4,35%, su nivel más alto en 12 años. A pesar de unas previsiones de no continuar con las subidas, el comité opto por tomar un tono diferente al resto de los principales bancos centrales y dejar abierta la cuestión de si necesitaría un endurecimiento aún mayor. Además, los malos datos de exportaciones de China, junto con las bajas expectativas de la economía global, provocaron la continuación de la caída del precio del petróleo.

- El miércoles, la publicación de los datos de inflación de Alemania fueron indiferentes, mientras que los datos de ventas minoristas europeos de septiembre, aunque negativos mejores que los publicados respecto al mes de octubre.

- El jueves destacó por los datos de inflación de China. La segunda caída de precios en el año, junto con los pasados datos de PMI continúan mostrando problemas en su economía.

- El viernes acabo con datos del crecimiento de Reino Unido, el cual consiguió un trimestre más disuadir la recesión, pero con datos claros sobre el impacto de los tipos tienen en la economía.

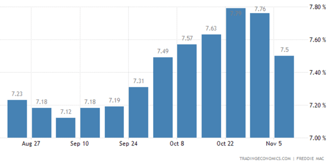

Cabe destacar también que el mercado de la vivienda en EEUU es el principal afectado por la subida de tipos. La tasa de desocupación de propietarios cae a niveles de 1960. Mientras que la tasa de hipotecarias a 30 años consigue reducirse al 7,61% (una variación que deja atrás la espiral alcista que tenía desde Septiembre).

Cabe destacar también que el mercado de la vivienda en EEUU es el principal afectado por la subida de tipos. La tasa de desocupación de propietarios cae a niveles de 1960. Mientras que la tasa de hipotecarias a 30 años consigue reducirse al 7,61% (una variación que deja atrás la espiral alcista que tenía desde Septiembre).

🛢️ Por el lado del petróleo, finalmente consigue la ruptura de los 84$ (Brent) y se apoya en los 80$ aproximadamente. Actualmente el precio busca apoyarse tras una sobreventa masiva, pero los precios aún pueden seguir cayendo a medida que aparecen los primeros efectos de los tipos en la economías occidentales. La OPEP dejó clara la idea de no reducir los recortes en la producción hasta 2024, pero las noticias económicas (especialmente en China) dejaron una clara ralentización de la economía, reduciendo el precio del barril de cara a las expectativas de la demanda de la materia prima.

Respecto a los resultados empresariales

✈️ RYANAIR (RYAAY) – La empresa ha experimentado un crecimiento de sus ingresos del 30% conseguido especialmente por el crecimiento del número de pasajeros, que ha superado el 10%, y el encarecimiento de los billetes. Entre los países contribuidores a estos resultados han estado Italia, España y Reino Unido. A esto datos, se le suma la noticia de la entrega del primer dividendo ordinario de la empresa con un valor de 0,35€/acción, y posteriormente uno complementario en 2024.

🚓 UBER (UBER) – Los ingresos alcanzados por la compañía sorprendieron con un incremento del 11% respecto al mismo trimestre de 2022. Mientras que los beneficios aumentaron a los 221M$ en este trimestre. Todo lo contrario al mismo periodo del año pasado, donde la empresa tuvo unas pérdidas de 1.206M$. Esta noticia llevo al valor de la acción a dispararse a los 50$ y tocar máximos desde hace 2 años.

🏦 UBS (UBSG) – En el tercer trimestre de 2023, el banco suizo registró una pérdida de 785 millones de dólares, a pesar de haber obtenido un beneficio récord en la primera mitad del año. Esto ha sido causado por incluir por primera vez la adquisición de Credit Suisse en los resultados de este ejercicio.

📶 TELEFÓNICA (TEF) – Con el Dia del Inversor, Telefónica se ha enfrentado a la jornada más importante de su historia el pasado miércoles 8 de Noviembre. Este día se publicaron los resultados de la empresa junto con el plan estratégico para los próximos años. Los resultados publicados fueron positivos ganando en el último trimestre 502M€ y completando con éxito el plan establecido en 2018. Respecto al plan estratégico de los próximos años, destacan el crecimiento (2% EBITDA y 10% FCF), reducir la deuda y fijar un suelo al dividendo por valor de 0,30€.

De cara a la próxima semana

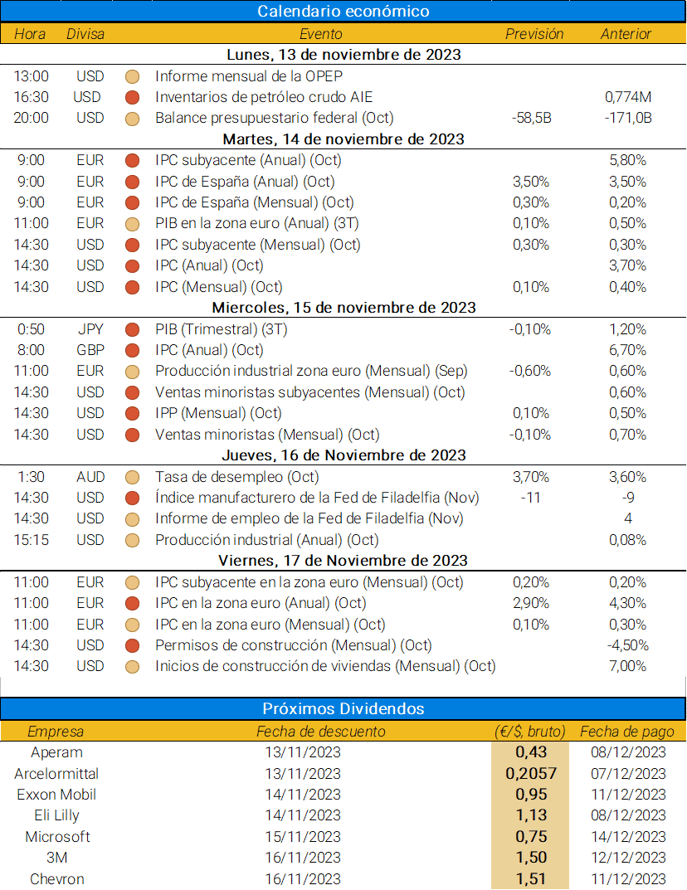

La próxima semana, destacarán los siguientes datos económicos:

-png.png?width=819&height=546&name=Calendario%20resultados%20semanal%2013N%20(4)-png.png)

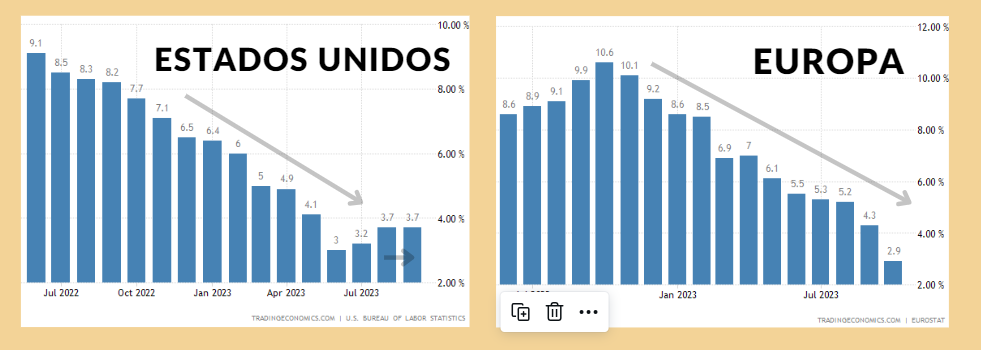

La próxima semana destacará por la relevancia de datos de inflación tanto en Europa como en EEUU. El debilitamiento de las economías es claro, y no se esperan repuntes en el nivel de precios. Aun así, los líderes de los diferentes Bancos Centrales dejan clara la idea de que la puerta a nuevas alzas en los tipos continúa abierta, y que la reducción de los tipos está lejos.

- Entre los días más importantes de la próxima semana, destacamos el martes y viernes, día que se publicarán los datos de inflación del mes de Octubre, tanto de España, EEUU, y Europa entre otros. En ambas zonas geográficas las previsiones son positivas.

🌏 EEUU espera una caída respecto al mes anterior donde el valor estuvo en los 3,7% anual. Mientras que el valor de Europa se mantiene en los 2,9%.

- Aun así, el miércoles se publican una gran cantidad de datos económicos. De los más importantes, destacamos por parte de Asia, los datos de crecimiento económico de Japón, y la tasa de empleo de China. Francia, Italia y Reino Unido publicaran datos de inflación del mes de Octubre. Y por último, EEUU publicara datos de ventas minoristas resolviendo las dudas sobre el nivel de consumo tras una sorpresa en los datos de PIB de semanas pasadas.

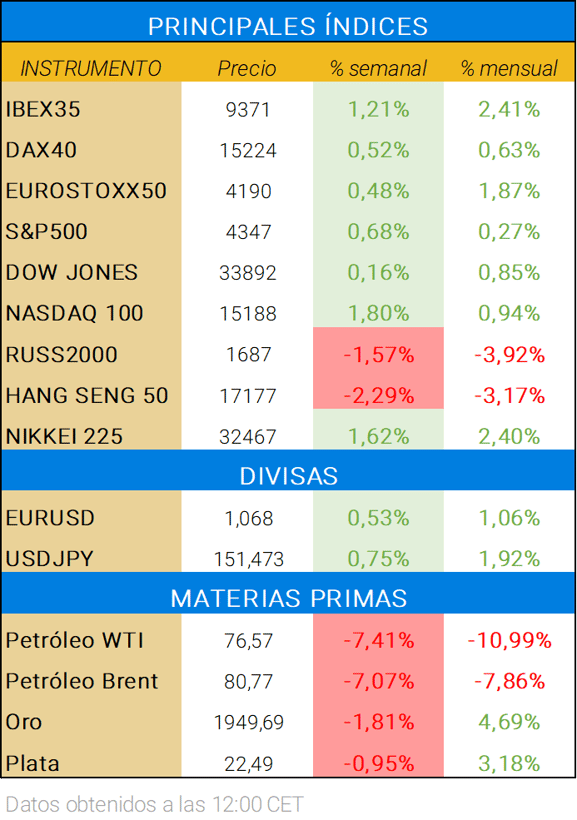

En el contexto actual, los principales índices han logrado mantener los niveles de la semana pasada sin caídas significantes. La poca cantidad de datos económicos ha ayudado a reducir la volatilidad. Aun así, hay que tener en cuenta que la tendencia continúa negativa desde agosto y no cambiará sin antes ver cambios sustanciales en el comportamiento de los índices.

La guerra entre Israel-Hamas continua en su curso, pero sin efectos globales aún. El mercado parece haberse olvidado de ella y de las consecuencias que podría acarrear.

Finalmente, hay que tener en cuenta que las perspectivas de las bolsas (tras comprender que las subidas de tipos no continuarán), se moverán hacia el crecimiento económico de los diferentes países. Aún así, es esencial comprender que las bolsas no replican una imagen de la economía en exactitud. Y que desde el punto de vista estadístico, aunque no perfecto, los últimos meses del año son los meses con mejor comportamiento para la bolsa.

En cuanto al técnico de índices

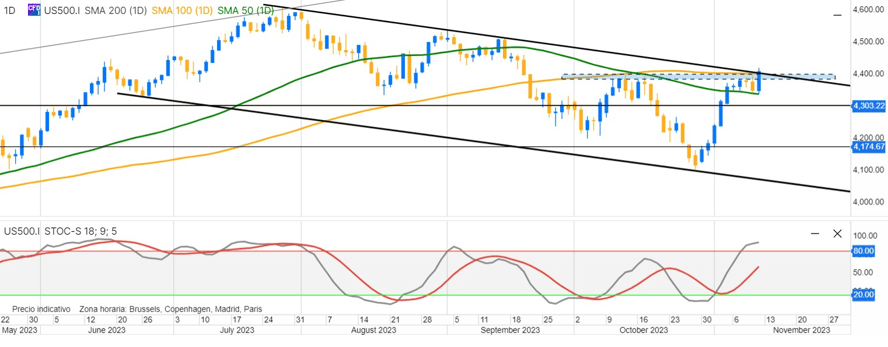

Durante esta semana, el comportamiento del S&P500 ha sido positivo, aunque insuficiente para dejar claro si la ruptura del rango en el que lleva atascado desde agosto no se trata de una falsa ruptura. Como comentamos en el resumen semanal del 20 de Octubre, tras la ruptura del nivel de los 4.200 puntos, el índice trazó un nuevo canal descendente con la formación de un nuevo mínimo.

La semana pasada el índice, al igual que el resto de la bolsa tuvo un comportamiento excelente con subidas seguidas. El índice sorprendió al cierre de semana con la ruptura del nivel clave de los 4.400 puntos, donde además se ha juntado con la resistencia de la media de 100 periodos.

Para la próxima semana, se debe de tener en cuenta que aunque haya conseguido la ruptura del nivel de resistencia de 4.400 puntos, para poder tener una visión positiva es necesario que exista una consolidación fuera del rango bajista (2 velas o más). Esto señalara la búsqueda del objetivo de los 4.450-4.500 puntos a corto plazo mientras los indicadores limpian la sobrecompra existente. Mientras que por la zona inferior, tenemos como primer apoyo la media de 200 periodos alrededor de los 4.250, que en caso de ser perdido, el índice podría volver a intentar tocar un nuevo mínimo, algo que vería el mercado de manera muy negativa pudiendo arrastrar así a otros índices.

Como hemos comentado anteriormente, los últimos meses del año, históricamente han sido muy positivos para la bolsa, por lo que, aunque la estadística no sea exacta, ni diga lo que vaya a pasar en el futuro, es considerable tenerla en mente de cara al esperado rally de final de año.