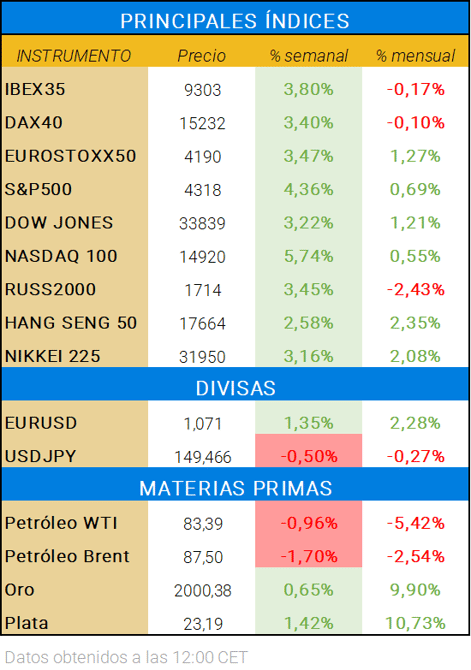

Termina una semana positiva para los mercados. Los positivos datos respecto a la inflación, junto con las paradas de los tipos ha provocado subidas y fuertes rebotes de los principales índices. Las rentabilidades de los bonos disminuyen, con la idea de que los bancos centrales no vuelvan a subir los tipos. Todo esto, junto con la menor relevancia del conflicto en Oriente, ha contribuido a estabilizar los niveles en los niveles en el mercado.

Datos económicos publicados en la última semana

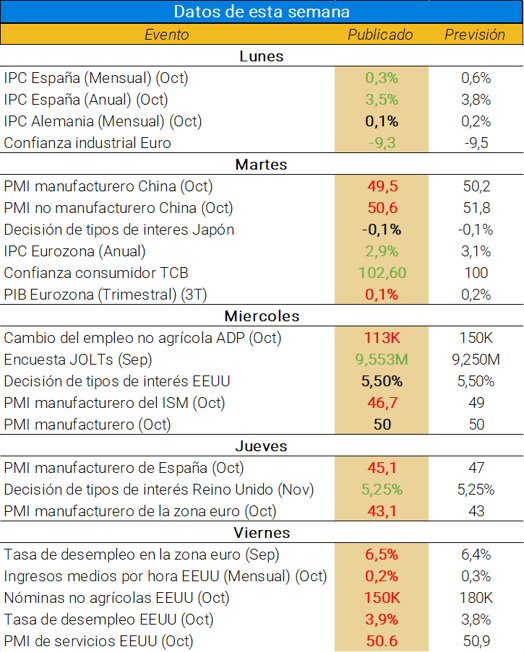

🌍 Los datos de esta semana han sido mixtos. En el comienzo de esta, los IPC de países europeos han mostrado como la subida de tipos empieza a mostrar sus efecto consiguiendo reducir la inflación. El IPC de la eurozona mostró una inflación anual de 2,9%, pero afectando claramente al crecimiento económico, con un datos trimestral del +0,1%. Los datos de PMI continúan en zonas recesivas, que apoyan la clara debilidad de la zona euro. Aun así, el indicador retrasado, como es el empleo en la zona euro, aun no ha mostrado un impacto relevante, manteniéndose en el nivel de los 6,4-6,5%.

🌏 Por el lado asiático, China ha vuelto a registrar datos débiles respecto a sus PMIs. El sector manufacturero ha entrado en recesión, con un valor de 49,5 puntos, por debajo de las previsiones de 50,2. El de servicios, por su parte, se mantiene por encima de 50, pero con una clara tendencia negativa en los últimos datos, aunque con esperanzas de estabilizarse. Estos datos coinciden con los publicados por Caixin. Con estos datos, se dan a entender las previsiones de impulsos de la economía con paquetes fiscales anunciados semanas antes.

En Japón, las noticias fueron la continuidad de sus tipos en terreno negativo (-0,1%) a pesar de unas previsiones de inflación esperadas en aumento. Se flexibilizó el margen de rendimiento del bono al 1%. Pero, se anunció un paquete de estímulos de 106 mil millones de euros con el objetivo de aliviar la presión inflacionista en el país.

🌎 Respecto a EEUU, la semana estuvo cargada de datos económicos. En primer lugar los datos de empleo fueron mixtos. Mientras que la creación de empleo privado (ADP) mostró un datos mejor al anterior, este, fue peor al previsto. Por el lado del JOLTS mostró datos mejores a los previstos. Según el estado, las ofertas de empleo llevan mejorando dos meses repuntando y mostrando una estabilidad en el mercado laboral, a pesar de un incremento en las nuevas peticiones de subsidio por desempleo. Los datos de PMI mostraron cierto tensionamiento. Mientras que el manufacturero se encontró justo en la línea (50) el ISM publicó un dato recesivo.

En la reunión, los tipos de EEUU se mantuvieron en el mismo rango, como era esperado. Y esto, junto con las noticias sobre la ralentización de la emisión de deuda en los próximos 3 meses por parte del tesoro provocó cierto optimismo en el mercado. El rendimiento del bono cayó y las bolsas tuvieron un comportamiento positivo.

Respecto a los resultados empresariales

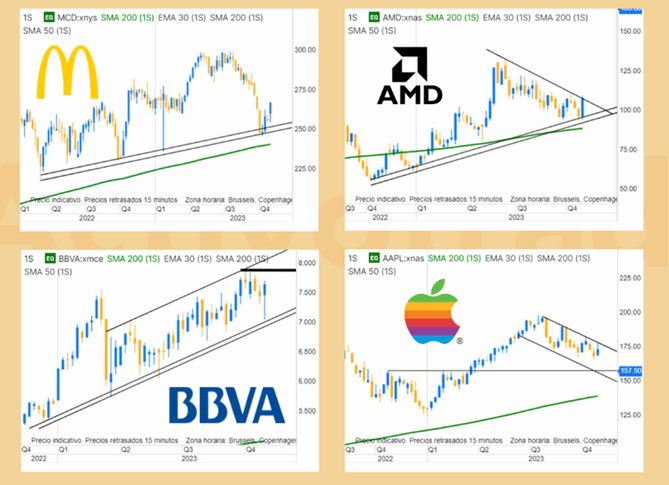

🍟 MCDONALDS – Superó las expectativas con unos resultados positivos. Unos beneficios incrementando un 17% respecto al mismo periodo del año pasado causado principalmente por la subida de precios de sus productos. El mercado se tomó estos resultados positivamente, provocando subidas de casi un 2% en el valor tras la recuperación de las últimas semanas.

💻 AMD – Las previsiones del negocio de la tecnológica son positivos a pesar de los datos publicados para este trimestre. Los ingresos y beneficios superaron las expectativas, pero continúan inferiores a los años anteriores. Sus previsiones de fuerte crecimiento gustaron al mercado, consiguiendo esta semana casi un 10% de subida en el valor de la acción.

🏧 BBVA – Sorprendió con unos datos de los primeros nueves meses con incremento del 24% de beneficios respecto al mismo periodo del año anterior. Durante este año 2023, el banco español ha obtenido un incremento de sus ingresos del 21,1%, impulsado principalmente por los intereses netos.

🍏 APPLE – Los resultados de Apple no fueron los mejores. Las caídas en sus ingresos del 2,4% respecto al mismo periodo del año anterior no han sido bienvenidas en el mercado provocando caídas de casi el 3% tras el cierre de este.

De cara a la próxima semana

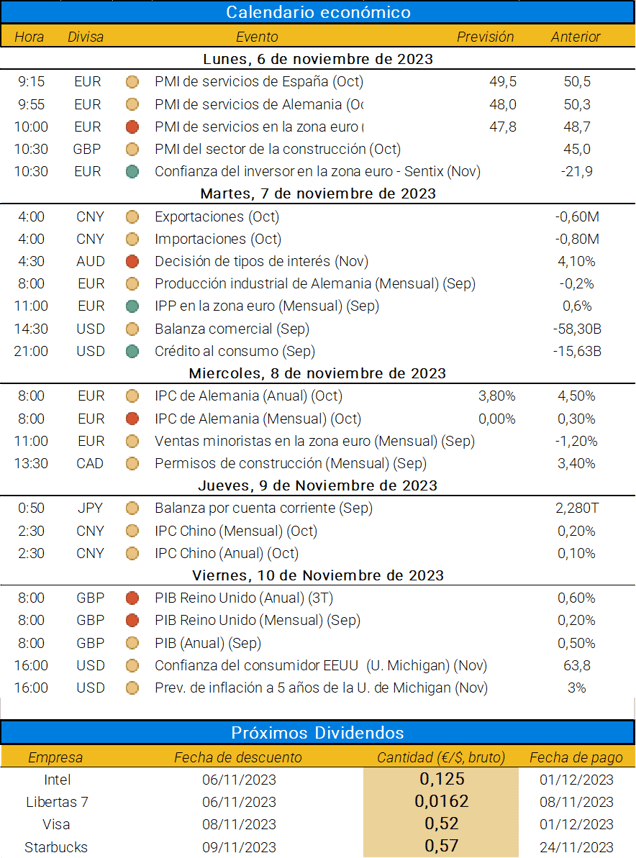

La próxima semana aunque sin datos muy relevantes, destacarán los siguientes datos:

-png.png?width=863&height=575&name=Calendario%20resultados%206Nov%20(4)-png.png)

Tras un inicio de semana con noticias sobre la “segunda fase” en la guerra entre Israel y Hamás, el mercado continúa sin mostrar cierta preocupación respecto al tema. Al igual que pasó durante el inicio de la guerra en Ucrania, el mercado se preocupa por los primeros días, pero siempre que no haya una escalada con efectos globales, el mercado lo mantendrá al margen. El precio del petróleo no se ha visto aún afectado, y continúa intentando buscar las cotas inferiores de los 84$. Aún así, a la OPEP no le interesa aún frenar los recortes en la producción de barriles.

La próxima semana será tranquila respecto a la publicación de datos económicos y empresariales.

🔹 Lunes se completará la visión de Europa junto con los países que lo componen con la publicación de PMI de servicios. Las previsiones son negativas perdiendo claramente los valores de 50.

🔹 Martes con datos relevantes respecto a los tipos de interés en Australia, donde las previsiones son mantenerlo en los 4,10%, como lleva desde Junio.

🔹 Miércoles destacará por datos de inflación en Alemania. Por ahora el comportamiento de los países alrededor han sido positivos, al igual que sus previsiones con incrementos nulos para este mes.

🔹 Jueves se publicarán datos de inflación Chinos. Estos datos serán clave para entender si China entra o no en deflación con una economía mostrando debilitamiento por el lado manufacturero como por el lado de servicios.

🔹 Viernes finalizará la semana con datos de crecimiento en Reino Unido, veremos si el efecto de los tipos de interés (mantenidos desde Agosto) ya se ha plasmado sobre la economía.

En el contexto actual con la incertidumbre económica, y geopolítica, será importante el movimiento de las bolsas en las próximas sesiones. En la ausencia de datos relevantes, la poca volatilidad de la próxima semana será la clave para comprobar si los índices consiguen consolidar y recuperar zonas cruciales, o, si por lo contrario, hay rebotes en las tendencias bajistas. Una semana ideal para adoptar una postura con cautela para las próximas semanas.

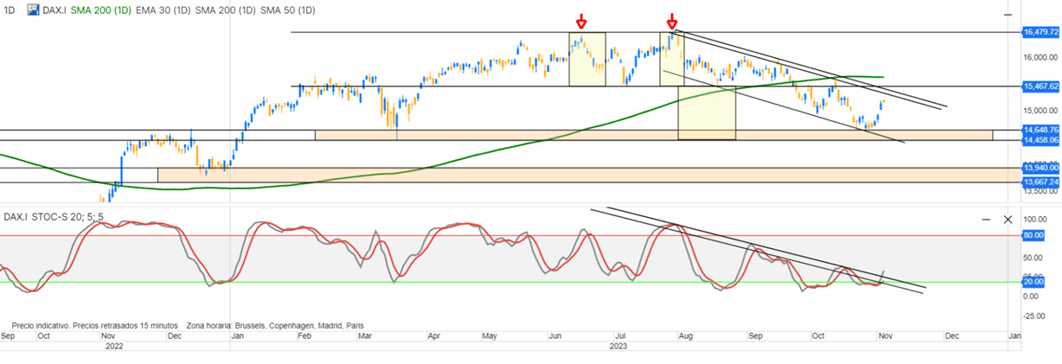

En cuanto al técnico de índices

El índice alemán ha registrado un rendimiento de casi el 9% en lo que va de año, hasta la fecha de hoy. Tras una clara tendencia alcista escalonada, el índice alcanzó máximos de casi el 18% desde principios de año.

El comportamiento del índice ha sido muy positivo, tanto en términos de rentabilidad como de patrones técnicos. La principal subida iniciada en septiembre de 2022, fue escalonada. La formación de máximos y mínimos crecientes, junto con las zonas que actuaron como techos en primer lugar para posteriormente apoyarse y continuar con las subidas fue excelente.

Desde abril, el índice llevaba atascado como podemos visualizar ahora en un rango lateral, pero con posibilidades de obtener rentabilidades. Sin embargo, tras la formación de un doble techo claro, el índice comenzó su tendencia a la baja en un canal bajista.

El primer objetivo de esta tendencia a la baja se cumplió, alcanzando el nivel de proyección del doble techo a las cotas inferiores (concretamente en la zona donde que actuó anteriormente como techos para posteriormente actuar como suelo).

A día de hoy, el índice ha cerrado una semana positiva, acercándose a la zona superior de su rango. La meta a corto plazo es que el precio se estabilice en esta zona, sin romper la barrera de los 14.450 puntos. En caso de que esto ocurra, las caídas podrían llevar al índice a valores de principios de año.

Aunque el indicador estocástico muestra la posibilidad de un nuevo ciclo alcista, el índice de fuerza relativa (RSI) se encuentra en zonas neutrales. En el caso de que el precio consiga romper el primer objetivo (canal bajista), la decisión estará en la media de 200 periodos, que coincide con la proyección del doble techo alrededor de los 15.470 puntos.

Por ahora, lo más optimista a corto plazo sería ver como el precio aguanta por encima del último mínimo, que se encuentra en los 14.650 puntos aproximadamente y moverse lateralmente.