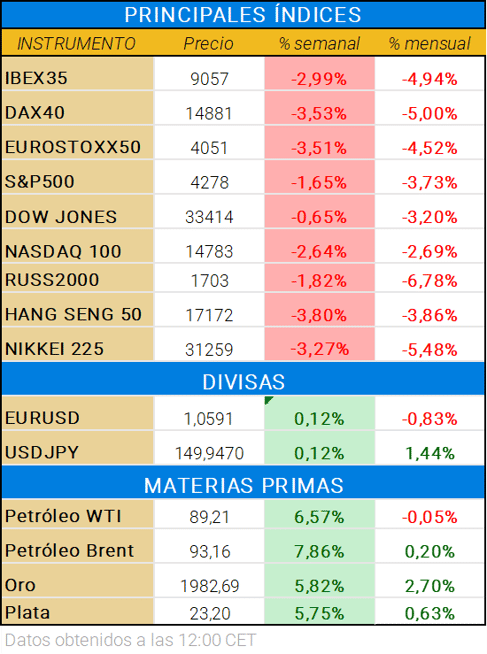

Los mercados esta semana continúan pendientes de la guerra entre Israel y Hamás, a pesar del inicio de la publicación de resultados por parte de grandes empresas. Los índices han tenido mal comportamiento, pero mantenido la línea de la semana pasada consiguiendo cierto temor entre los inversores.

Las palabras de Powell este pasado Jueves siguen siendo claras: “La inflación sigue alta, la restricción monetaria está funcionando como han demostrado los datos, pero todavía esta lejos del objetivo a largo plazo”. Es consciente que para poder llegar al objetivo, la demanda deberá mermar, las condiciones del mercado empeorarán durante los próximos doce meses, y por lo tanto, habrá afectos al crecimiento económico.

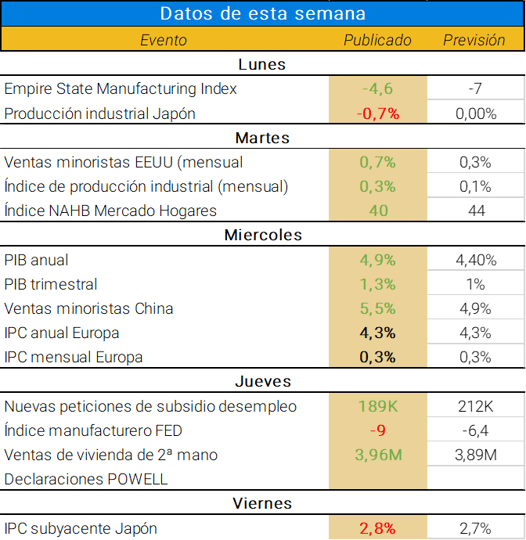

Datos económicos publicados en la última semana

Respecto a los datos económicos publicados esta semana en los Estados Unidos, se refleja una interesante perspectiva por parte de los consumidores. Las ventas minoristas siguen siendo positivas, indicando que el aumento de las tasas de interés aún no se refleja aún en la economía real. Esto provocó un repunte en los rendimientos de los bonos a nuevos máximos.

Por otro lado, en el sector de la construcción, se observa una disminución en la demanda desde Julio, lo que se atribuye a la subida en las tasas de interés. Es por ello, que a las ventas de vivienda de segunda mano llegan al mínimo de 13 años, tras saber que los tipos hipotecarios a 30 años se encuentran en el 7,70%.

En lo que respecta a China, los datos publicados esta semana dan indicios de cierta robustez económica (superando las expectativas y mostrando que las medidas implementadas comienzan a influir en el comportamiento del consumidor). Las ventas minoristas aumentan considerablemente desde mayo, mientras que la tasa de desempleo se encuentra en valores de hace dos años. Estos datos, junto a las previsiones de política fiscal por parte del Gobierno, apuntan a que el consumo está contribuyendo positivamente a pesar de la persistente debilidad del sector inmobiliario.

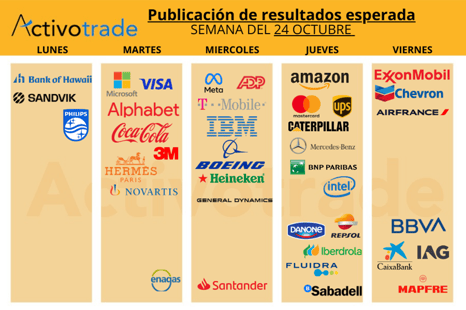

Respecto a los resultados empresariales, destacan en EEUU

💲 Los resultados publicados por parte de la banca (Bank of America, Morgan Stanley, y Goldman Sachs) han sido similares a sus previsiones, aunque de manera bastante más negativa en el caso de este último, aunque repercute pérdidas de casi 1.000 MM $ tras el saneamiento realizado sobre su balance y venta de Fintech GreenSky. De la misma manera y no menos importante, el ROTE o coste de eficiencia están en el 7,7% (-4,3%) y 76,6% (+12,3%), respectivamente.

En lo que respecta a Netflix, esta bate un nuevo récord de clientes (10,8% más que el Q3 de 2022), con beneficios en aumento (+1.677 millones de dólares). Todo lo contrario al resultado de TESLA, donde el BPA cae a 0,66 centavos (0,95$ previamente), pero con ingresos superiores al ejercicio previo, pero no superior a sus previsiones para el trimestre (23.350M$ vs 21.454M$ previos vs 24.100M$ esperados).

En lo que respecta a Europa;

💶 Bankinter abrió las puertas a la publicación de resultados en España positivamente en el sector de la banca, con un aumento del beneficio del 59% este tercer trimestre respecto al del año anterior. Cie Automotive continuó positivamente con las previsiones de facturación desde enero hasta septiembre consiguiendo 2.974,5 M euros, consiguiendo así un EBITDA de 536 millones (un 10,1% adicional a los nueve primeros meses del año anterior).

De cara a la próxima semana

Merece especial atención la publicación de los siguientes datos macroeconómicos y empresariales:

Tras el ataque iniciado el sábado 7 de Octubre, la tensión geopolítica sigue en aumento. El viaje del presidente de EEUU mostrando el apoyo a Israel ha llamado la atención de países como Yemen, o Siria. Los mercados se han mantenido al margen sin variaciones grandes en los índices, pero con movimientos al alza en activos de protección y energía.

🔹 La próxima semana comenzará pendiente de lo que haya ocurrido durante el fin de semana en Israel. El martes destacará con la publicación de datos PMI (manufacturero y servicios) en EEUU. Además de la publicación de resultados de empresas (Microsoft, Coca-Cola, Hermes) lo que puede provocar cierta volatilidad al mercado.

🔹 El miércoles volverá a hablar Powell tras haber "murmurado" esta semana que la puerta a nuevas subidas sigue abierta. El consenso le da una probabilidad de una subida del 49,1% de subidas para final de año, probablemente en la reunión de Diciembre.

🔹 El jueves se publicará el crecimiento trimestral de EEUU lo que indicará si la subida de tipos ha comenzado a afectar al crecimiento económico. Por otro lado, los resultados de Amazon también serán relevante para indicar el nivel de consumo de la sociedad.

La semana acabará con la publicación de los datos de crecimiento de España el viernes. Las expectativas son positivas, pero no quita que la bolsa española sigua temblando ante la posibilidad de una escalada en el conflicto religioso.

En cuanto al técnico de índices en EEUU

Esta semana en el S&P500 se ha observado un nuevo intento de alcanzar la marca de 4200 puntos. La barrera de los 4400 puntos demostró ser una resistencia significativa que el índice no pudo superar como dijimos la semana anterior. La convergencia de varios indicadores técnicos sigue resaltando la importancia del nivel de 4200 puntos.

1. En primer lugar, cabe mencionar que alrededor de los 4200 puntos se encuentra la media móvil de 200 períodos, un indicador crucial para distinguir entre un mercado alcista y bajista. Este nivel representa un punto de inflexión clave donde los inversores alcistas y bajistas se enfrentan. Además, este nivel coincide con un punto de la amplitud de mercado, cuyo quiebre podría indicar un posible ingreso del mercado en su conjunto en territorio negativo.

2. Es relevante destacar que esta zona ya había actuado como soporte el pasado Octubre. Esta zona además actuó como resistencia durante el primer semestre de este año y la segunda mitad de 2022.

3. Por último, es importante recordar que en Octubre se observó un alto nivel de pesimismo. Los indicadores como el "Fear & Greed" se encontraban en niveles muy bajos. A esto se le sumó el ratio put/call, que llegó casi a 1.70.

Es conveniente recordar que en un mercado alcista, después de fuertes aumentos, es esencial que se produzca cierta estabilización antes de continuar con las alzas. También destacar los valores que están "tirando del carro" en el índice.

En caso de que el mercado rompa este nivel, trazará un nuevo canal descendente de máximos y mínimos decrecientes. También existirá mucho ruido en el mercado y el sentimiento positivo en el resto de las bolsas estadounidenses caerá.