Abre un nuevo año con unas bolsas que comienzan con tropiezos tras la gran sobrecompra existente del mes de Diciembre. El riesgo geopolítico aumenta pero sin preocupar a los principales bursátiles aún. Los sectores defensivos, especialmente la salud continúan con el buen comportamiento.

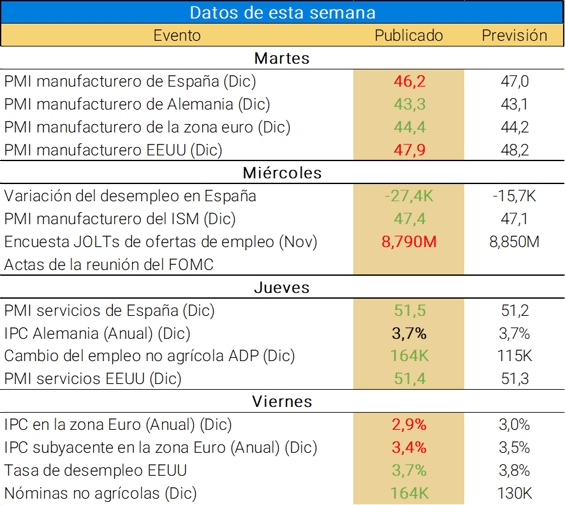

Datos económicos publicados en la última semana

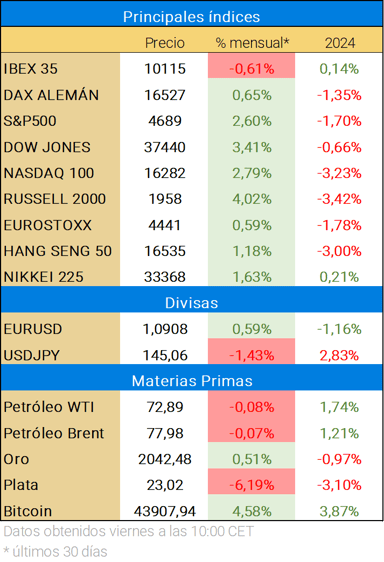

Los mercados abrieron el año de manera mixta. Mientras que los índices europeos continuaron sorprendiendo tras aguantar los soportes relevantes, el sector tecnológico de EEUU trasladó las primeras caídas al resto de índices con fuerza.

La tecnología ha recortado a causa de los recortes del precio objetivo de Apple por parte de Barclays y otras entidades durante la semana. Con un peso del 7% en el S&P500 y un 9,2% en el Nasdaq, cabe destacar la importancia del mismo en los correspondientes índices. Este recorte ha provocado una entrada de liquidez hacia sectores defensivos.

Las cripto-divisas sorprendieron de manera positiva a comienzos de la semana con recuperaciones a pesar de un pequeño “flash crash” a causa de rumores sobre la no publicación del ETF al contado de BTC. Esto provocó saltos de stop-losses que dejaron a fuera a muchos inversores que compraban el rumor y vendían la noticia. Aún así, las perspectivas continúan siendo positivas. La fecha clave en este sentido es el 10 de enero cuando a priori la SEC se pronunciará al respecto.

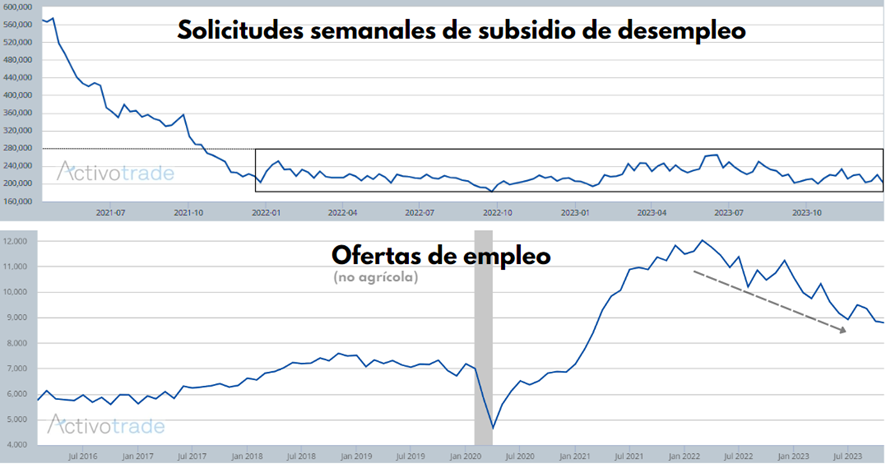

Las actas del FOMC aunque reafirmaron las declaraciones de Powell, se desligaron ligeramente del tono “dovish” que mantuvo durante la reunión. Entre los comentarios más destacados están la modificación respecto a la idea de la política monetaria, que actualmente se encuentra en su punto máximo dado el buen comportamiento de la inflación (especialmente de la subyacente). Además, algunos funcionarios sugieren la necesidad de mantener las tasas los suficientemente altas para influir en el crecimiento (incluso considerando una posible desaceleración económica) Por otro lado, recalcaron como otras áreas de la economía muestran signos de desaceleración, como ha sido la contratación, la cual ha retrocedido junto con las ofertas de empleo (JOLTS), que cayeron en noviembre.

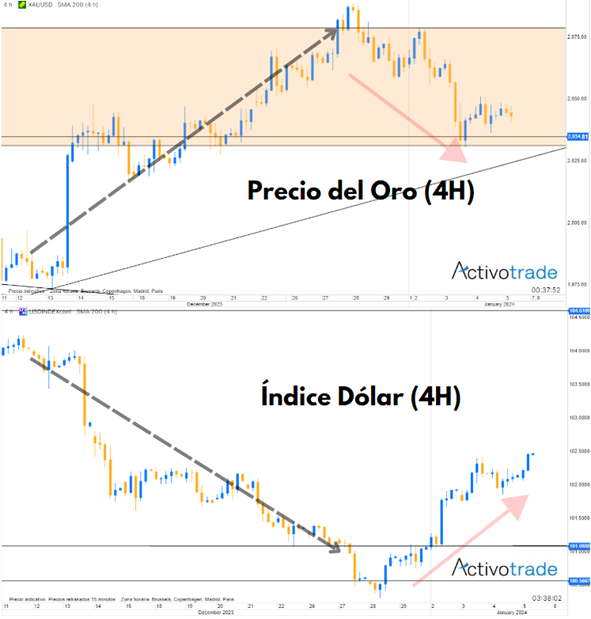

En cuanto al oro, la marcada apreciación del dólar, consecuencia de las declinaciones en los mercados bursátiles desde el inicio del año, ha generado un descenso en el valor del metal precioso. La estrecha correlación entre los distintos activos provocó que el fortalecimiento del dólar frente a otras divisas resultara en una ligera disminución en el precio del oro. No obstante, este metal sigue manteniendo una trayectoria positiva, evidenciada por la persistencia de máximos y mínimos en ascenso, con un nivel considerablemente sólido en los máximos históricos.

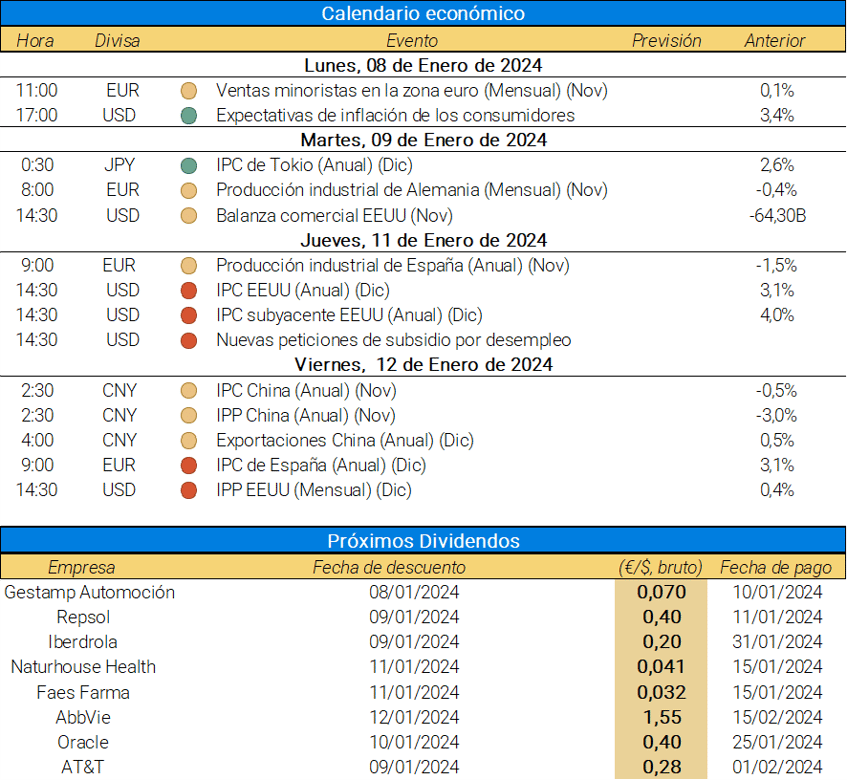

De cara a la próxima semana

La próxima semana, destacarán los siguientes datos económicos y los primeros resultados de la banca estadounidense.

De cara a las próxima sesiones, habrá que seguir vigilando la evolución de los mercados tras la caída del Fear&Greed Index por debajo de los 70 puntos. Como comentamos en el anterior Informe Semanal , existe una gran relación entre este índice y la evolución de la cotización del S&P500.

Por otro lado, desde un punto de vista macroeconómico, los datos mas destacados actualmente que podrían mover las bolsas son crecimiento económico y empleo. Las probabilidades de reducción de interés se han reducido respecto al mes anterior.

Las ofertas de empleo continúan reduciéndose tras el calentamiento del empleo post-covid. El enfriamiento actual junto con unas tasa de interés altas podría provocar en un inicio una destrucción de empleo. Esta destrucción de empleo puede venir prevista de un aumento en las solicitudes semanales de subsidio por desempleo, el cual actualmente se mueve en un rango lateral entre 200.000 y 250.000 solicitudes.

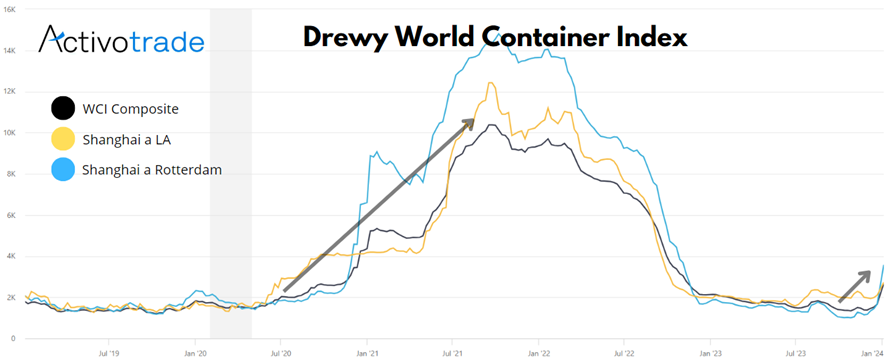

Asimismo, es imperativo mantener la atención en los riesgos geopolíticos que persisten. En la presente semana, los costes de los contenedores han alcanzado su nivel más elevado en más de doce meses, registrando un incremento cercano al 200%. Este repunte guarda similitudes con los momentos críticos de la pandemia de Covid-19, que culminaron en el colapso de la cadena de suministro, desencadenando la última oleada inflacionaria que aún perdura. La prolongación de estas tensiones geopolíticas también ejercerá presión al alza sobre los precios del petróleo.

En cuanto al técnico de índices

Desde una perspectiva semanal, el índice japonés Nikkei 225 continúa atascado en un rango lateral tras la ruptura del mismo durante la primera mitad de 2023. Actualmente fluctúa entre los 34.000 y 30.000 puntos aproximadamente.

Si acercamos la vista a un gráfico diario podemos ver cómo el último intento de romper los techos ha fracasado y los indicadores de ciclo muestran un giro hacia las cotas inferiores. El primer objetivo a tener en cuenta se sitúa alrededor de los 32.000 puntos (zona de la media de 200 periodos). En el caso de rechazar esa zona buscaría la parte inferior del rango. Por lo contrario, si consiguiese rebotar, la debilidad del yen ayudaría a impulsar de nuevo la búsqueda de las cotas superiores.