Las bolsas continúan con su comportamiento positivo. Parece ser que el rally navideño se está cumpliendo. Los índices en resistencias claves sin mucho movimiento a esperas de un desencadenante que pueda ayudar a nuevos empujones. Los datos macro provenientes de Europa ya son negativos, mientras que en EEUU los datos comienzan a preocupar a los bancos centrales.

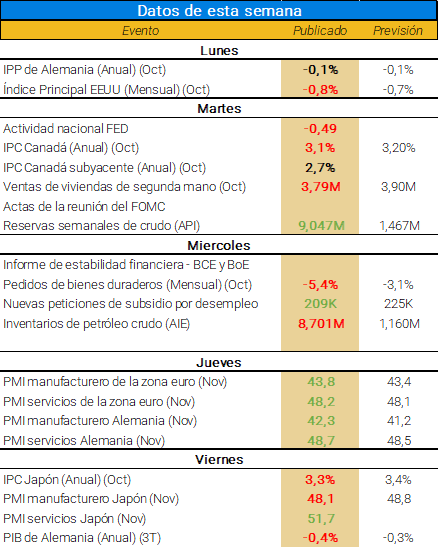

Datos económicos publicados en la última semana

El comienzo de semana sorprendió positivamente al mercado con las caídas en la rentabilidad de la subasta de bonos a largo plazo en los EEUU (>20 años) ayudando a conseguir a despejar las ideas de las no vueltas de tipos altos por parte de la FED, aunque esta continua con su idea de mantener.

Las actas de la FED no dieron sorpresas. Todos los miembros del FOMC dejaron claro que hay que “proceder con cautela”, pero que los tipos continuarán siendo restrictivos durante más tiempo, sin retirar la idea de que existe un mayor endurecimiento si el avance hacia el objetivo de inflación es insuficiente. La moraleja sería: ‘mejor aguantar antes que empezar a bajar tipos que podría acarrear una segunda ola inflacionista que sería más fuerte y contraproducente, como ocurrió en los 70’

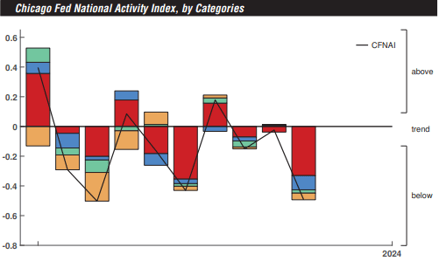

El indicador de la actividad nacional medio a tres meses de la FED se mantuvo en -0,22 lejos del -0,7 que predeciría una recesión, dato que junto con las expectativas de los resultados de Nvidia ayudaron al Nasdaq a cumplir nuevos máximos en el año.

Los días posteriores al miércoles, las bolsas se mantuvieron estables con leves alzas. Aun así, el petróleo freno con su escalada positiva tras las noticias sobre el cambio de fecha en la reunión prevista por países de la OPEP+. Las discrepancias de Arabia Saudí respecto a la producción del crudo, junto con los datos de inventarios muy lejos de los esperados provocaron a corto plazo una fuerte volatilidad.

Respecto a los resultados empresariales

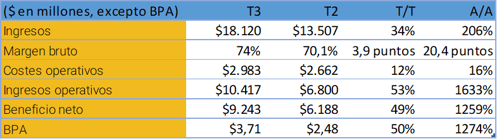

💻 Nvidia (NVDA) – Los resultados han superados las previsiones con unos resultados históricos para la compañía. En este tercer trimestre, la compañía registró un beneficio neto de 9.243M$, un aumento del 1.259% respecto al mismo periodo del año anterior. Los ingresos se dispararon hasta los 18.120M$ (vs 16.180M$ esperados).

Todas las divisiones, tanto “Data Center” como de “Gaming” han mejorado en su facturación con aumentos del 279% y 76% respecto al mismo periodo del año anterior. Muy buenas noticias respecto a la compañía. Por otro lado, Nvidia también anunció el pago de un dividendo a 0,04$/acción el 28 de diciembre.

🏭 ThyssenKrupp (TKA) – La compañía siderúrgica alemana ha registrado una pérdida neta de 1.098 millones de euros para el periodo fiscal de 2023. Aunque el flujo de caja libre aumenta en 53 millones (hasta los 363 millones) de euros, dato que los inversores se tomaron de manera positiva consiguiendo alza de casi el 10% en el día en el valor bursátil.

Entre sus perspectivas, los grandes costos de la energía, las perspectivas negativas de la economía alemana, junto con la caída en el precio del acero han causado la búsqueda de desprenderse del sector del acero mediante una gran reestructuración iniciada en Sagunto (Valencia).

🛍️ Por otro lado, destaca la publicación de resultados de empresas como Lowe’s o BestBuy, pertenecientes a la distribución minorista. A pesar de sus resultados positivos, han sido inferiores a los esperados, datos que no se han tomado a corto plazo bien en el mercado. Estos, a diferencia de lo que anuncia la FED, podrían empezar a mostrar la ralentización del consumo por parte de los particulares en los EEUU. Otro dato interesante en este sentido será analizar las ventas del próximo fin de semana coincidiendo con el Black Friday.

De cara a la próxima semana

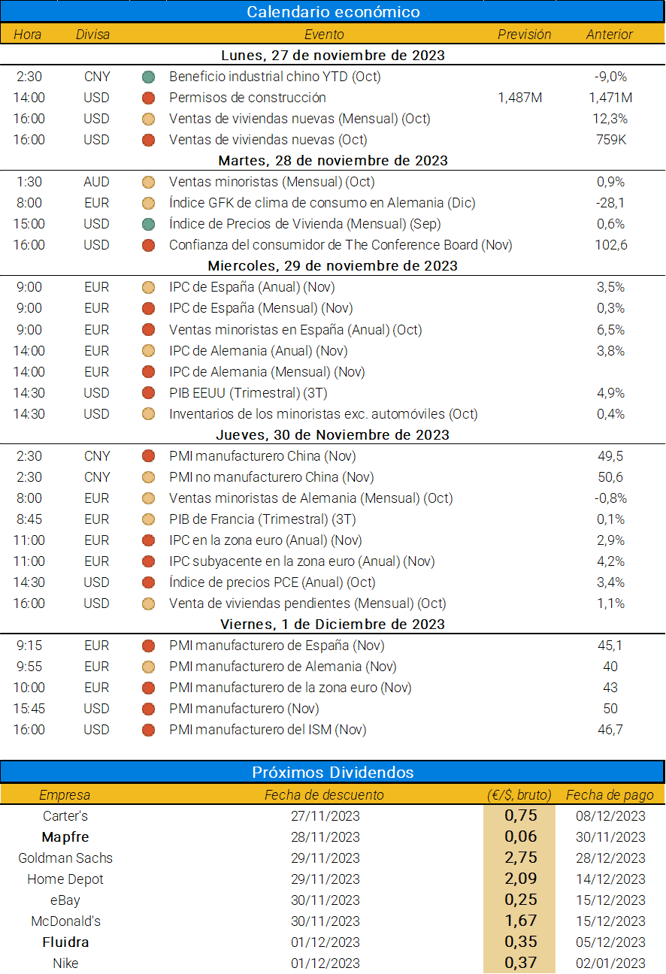

La próxima semana, destacarán los siguientes datos económicos:

-png.png?width=854&height=569&name=Calendario%20resultados%206Nov%20(8)-png.png)

Además, el mismo miércoles, también se publicarán los datos de crecimiento económico de Estados Unidos. Estos datos son esperados con expectación, ya que el último dato, que fue muy positivo, provocó el comienzo del rally actual de las bolsas americanas.

🔹 El jueves, se publicarán los datos de inflación de la zona euro y el PCE de Estados Unidos. Este segundo suele ser más seguido por los inversores por lo que puede producir movimientos claves en la bolsa.Los datos de inflación de China, que se publicarán también el jueves, serán seguidos con interés por los inversores, ya que el país asiático está sufriendo una fuerte desaceleración económica. Sin embargo, los PMIs manufactureros de China se mantuvieron estables en el último mes, dando un respiro a las fuertes caídas del índice durante todo el año. Parece a corto plazo haber tocado un suelo alrededor de los 2.530 puntos del Hang Sheng Composite Index (HSCI).

Por otro lado, los inversores también estarán pendientes de la reunión de los miembros de la OPEP+ la cual se aplazó del pasado domingo, que se celebrará el jueves. Habrá que estar atento a las proyecciones sobre su producción.

🔹 El viernes, la atención se centrará en los PMIs manufactureros de noviembre de España, Alemania, Europa y Estados Unidos.

En cuanto al técnico de índices

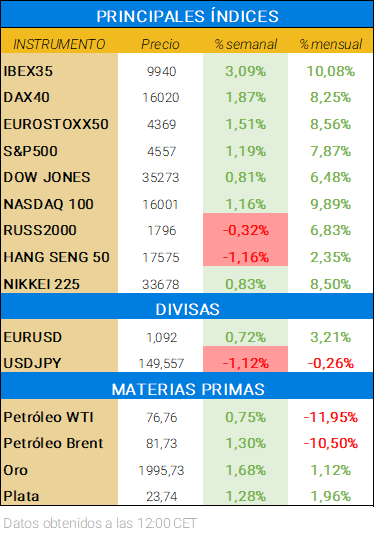

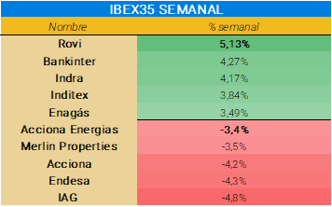

El comportamiento del IBEX 35 cerro el pasado Jueves por encima de 9.900 puntos, superando un máximo anual. En lo que lleva de mes, la rentabilidad del índice ha sido muy positiva estando cerca del 10%.

El índice continúa su tendencia alcista, sin mostrar signos de debilidad. Si mantiene esta dinámica, podría alcanzar los 10.000 puntos.

Sin embargo, los niveles de sobrecompra son elevados, lo que sugiere que podría producirse una pausa en la escalada. El primer soporte se encuentra en los 9.800 puntos, mínimos del martes. Si no se producen cierres por debajo de este nivel, las perspectivas siguen siendo positivas.

En caso de que el índice pierda el soporte de los 9.800 puntos, podría producirse una corrección hasta los 9.600 puntos aproximadamente. Cierres por debajo de esos provocaría al índice volver al rango en el que se quedó atascado a comienzos de Julio.