Finalizamos una semana nefasta para el petróleo, la peor en todo el año cediendo cerca de un 8% mientras que los mercados se encuentran nerviosos por los datos mixtos y en este caso más fríos de empleo en EEUU. La semana próxima será de datos de inflación, resultados de Inditex y reunión del BCE donde se bajarán supuestamente tipos en la Zona Euro.

Datos económicos publicados en la última semana

En cuanto a los datos de la semana que finalizamos como vemos en la parte superior, lo que ha salido más negativo ha sido todo o casi todo lo relacionado con el empleo norteamericano, tanto las ofertas vacantes (JOLTs) como el ADP, a la espera de conocer las nóminas esta tarde. El dato de empleo ADP, elaborado por ADP Research Institute en colaboración con Stanford Digital Economy Lab salió en 99.000, mínimos desde enero 2021 como apreciamos debajo.

Por otro lado, Canadá bajó sus tasas de referencia desde el 4,5% al 4,25% teniendo una inflación subyacente en el 1,7% al cierre de julio, menos que la mayor parte de los países de la Zona Euro o EEUU. Como veremos un poco más abajo, la clave para la próxima semana serán los datos de inflación precisamente, que aunque se han moderado durante los últimos meses, los datos subyacentes y de servicios cuestan mucho por hacerlos bajar, cerca del 3% y 5% respectivamente en la Zona Euro como indicamos debajo:

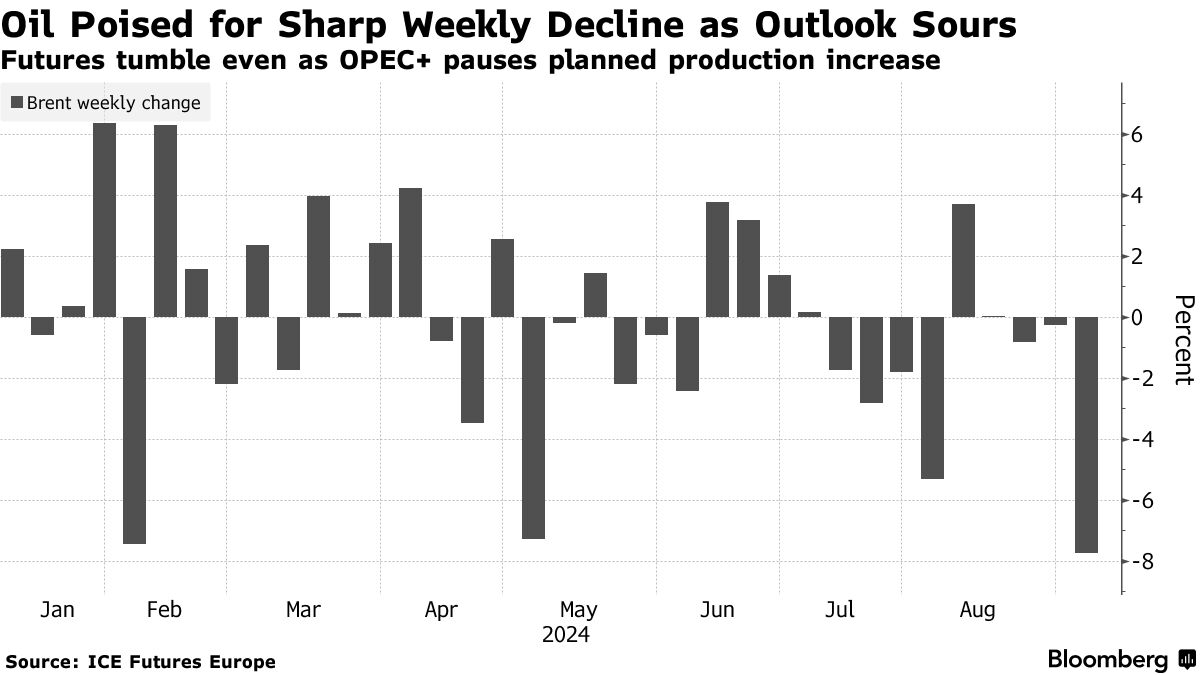

En cuanto al petróleo, ni hablemos. China ha sido una de las principales preocupaciones durante la semana para los inversores. Eso ha conllevado que compañías del sector lujo como Hermes cedan más de un 10% en la semana y el petróleo Brent cerca de un 8%, la peor semana del año, como vemos a la derecha. Ni los menos inventarios de EEUU ni las promesas de la OPEP de ya no aumentar la producción han tenido calado en la cotización del oro negro.

En cuanto al petróleo, ni hablemos. China ha sido una de las principales preocupaciones durante la semana para los inversores. Eso ha conllevado que compañías del sector lujo como Hermes cedan más de un 10% en la semana y el petróleo Brent cerca de un 8%, la peor semana del año, como vemos a la derecha. Ni los menos inventarios de EEUU ni las promesas de la OPEP de ya no aumentar la producción han tenido calado en la cotización del oro negro.

Esto se traslada al resumen sectorial del último mes en EEUU como vemos debajo, donde el sector de la energía es el único que retrocede frente a las ganancias superiores del 6% de financieras, bancos y consumo discrecional, lo que deja en la actualidad al S&P 500 con una valoración actual y un PER de 21 veces como apreciamos en la parte derecha, en línea a los últimos meses, por encima de la media de las últimas dos décadas y por debajo de los máximos de 2000 y 2021:

¡Resultados empresariales mas relevantes!

🛍️ PUIG Brands - El grupo de productos de belleza Puig, propietario de marcas como Carolina Herrera, Rabanne o Jean Paul Gaultier, obtuvo en el primer semestre del ejercicio un beneficio neto atribuido de 154 M €, un 26% por debajo del mismo período de 2023, después de anotarse un crecimiento de las ventas del 9,6%, con una cifra de 2171 M €. Las acciones se desplomaban cerca de un 13% el viernes tras presentar las cuentas. A la derecha podemos ver el desglose por zonas geográficias. Recordemos que escribimos un artículo sobre la compañía en nuestro BLOG este año cuando empezó a cotizar en los mercados: PUIG Brands - La mayor salida a bolsa en Europa en 2024

🛍️ PUIG Brands - El grupo de productos de belleza Puig, propietario de marcas como Carolina Herrera, Rabanne o Jean Paul Gaultier, obtuvo en el primer semestre del ejercicio un beneficio neto atribuido de 154 M €, un 26% por debajo del mismo período de 2023, después de anotarse un crecimiento de las ventas del 9,6%, con una cifra de 2171 M €. Las acciones se desplomaban cerca de un 13% el viernes tras presentar las cuentas. A la derecha podemos ver el desglose por zonas geográficias. Recordemos que escribimos un artículo sobre la compañía en nuestro BLOG este año cuando empezó a cotizar en los mercados: PUIG Brands - La mayor salida a bolsa en Europa en 2024

🖥️ Broadcom - Broadcom publicó resultados la última noche, con un crecimiento de ingresos y beneficios en el 47% y 18% respectivamente. Ambas métricas por encima de las estimaciones de mercado. El guidance para el siguiente trimestre es lo que quedó flojo para los inversores: 14.000 M $ frente a 13.072 M $ del último trimestre suena poco. Las acciones se desplomaban cerca de un 7% en el mercado after hours.

De cara a la próxima semana

Semana de datos de inflación como vemos debajo, con el IPC de China, Alemania, España, Francia y EEUU el miércoles, la referencia más importante de la semana en este sentido y antes de la reunión de la FED el 18 de septiembre. Por otro lado, el BCE probablemente baje los tipos de interés el jueves hasta el 4%.

En cuanto a resultados empresariales, la próxima semana destacaríamos los de Oracle y Adobe desde el punto de vista de la tecnología, Kroger en EEUU en cuanto al consumo e Inditex el miércoles antes de la apertura de los mercados europeos (comentamos técnico debajo) Otras compañías relevantes por capitalización en la parte inferior:

Análisis técnico de la semana | Inditex (ITX)

El próximo miércoles 11 de septiembre presentará sus resultados semestrales antes de la apertura de las bolsas europeas. Y lo hace en un momento como vemos en el gráfico de sus acciones debajo, en que no se encuentran lejos de los máximos históricos. La semana previa ha tomado beneficios, influenciada también negativamente por la debilidad sectorial del consumo y lujo en Francia como comentábamos anteriormente.

En cuanto al técnico de su gráfico diario, las acciones han cedido cerca de un 5% la última semana, alejándose de los máximos históricos alcanzados en agosto no lejos de los 50 € y desprendiéndose de esa alta sobrecompra acumulada. En cuanto a soportes por la parte inferior, nos ceñiríamos en primer lugar en las zonas de 46 €, 50% Fibo de toda la subida mensual y en los 42,5 - 43 € en segunda instancia si los perdiese, los cuales coindidirían con los mínimos de los últimos meses, directriz alcista que viene desde los mínimos del año (línea verde) y media móvil de 200 días (línea negra)