Podemos definir esta semana como tranquila. Las bolsas en general han continuado con sus subidas con muy poca volatilidad, mientras que los datos han comenzado a dar perspectivas realistas del estado actual. Europa y EEUU consiguen reducir la inflación a una velocidad acelerada, pero Europa tiene problemas serios respecto al crecimiento económico. China por su lado continua en su ciclo donde ni mejora ni empeora a pesar de las inyecciones al mercado.

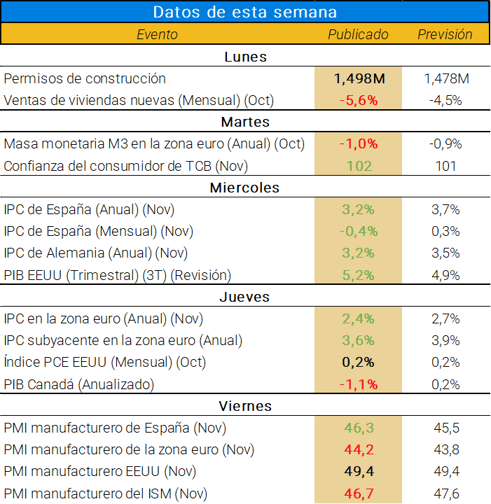

Datos económicos publicados en la última semana

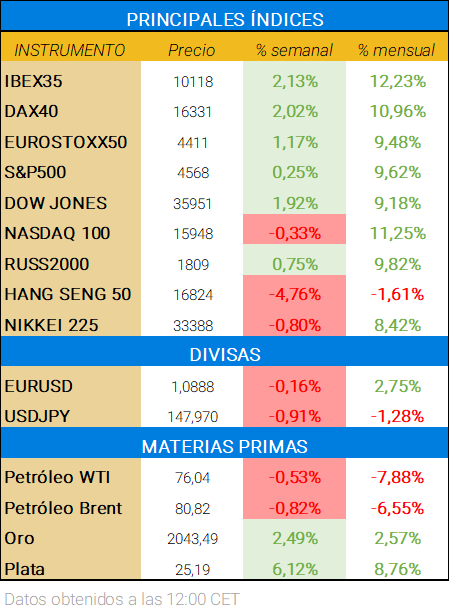

La semana ha continuado positiva pero con poca volatilidad. Entre los ganadores están el sector financiero, mientras que el sector de comunicación ha sido el único reticente a continuar sus subidas. Respecto al mes de noviembre, el índice español, junto con el tecnológico (NASDAQ) han conseguido posicionarse como los lideres, mientras que el petróleo no consigue remontar las caídas con una reunión que deja mas dudas que aclaraciones sobre la producción.

🔹 Los buenos datos macroeconómicos de esta semana han ayudado a los metales preciosos, al igual que los rendimientos de los bonos que se han reducido (especialmente los de corto plazo). El petróleo ha continuado con su ruido de mercado y sin objetivos claros todavía. La reunión terminó con un acuerdo voluntario de ajustes en la oferta con mayores reducciones, pero sin conseguir aumentos del precio a corto plazo por las discrepancias que existen entre los diferentes países respecto al tema.

🔹 Los datos macroeconómicos provenientes de Europa han comenzado a mostrar una etapa decisiva para los banqueros centrales. La inflación comienza a estar cerca del objetivo (aunque la subyacente se encuentre en 3,6%). Pero existe mucha disparidad entre los diferentes países. España, al igual que Alemania aun se mantiene por encima del 3%, en cambio el crecimiento económico de los mismos también muy dispar. Actualmente más de la mitad de los países de la eurozona están en recesión, datos esperados según Lagarde. Mientras que la probabilidad de comienzos de bajadas en Abril se mantiene alrededor de un 60%. A diferencias con EEUU, ellos siguen con una evolución positiva en el nivel de precios, pero con un PIB del tercer trimestre revisado superior al 5%.

Entre los datos destacables están la publicación del PMI de Chicago sorprendió con un dato superior al esperado (55,8 vs. 45,4). Y la caída hasta zonas bajas del VIX alcanzando valores de 12,46. Estos datos han ayudado a reducir al segundo trimestre de 2024 las probabilidades de comienzo de bajadas de tipos.

Respecto a los resultados empresariales

🛡️ Crowdstrike (CRWD) – La empresa de ciberseguridad ha cerrado el año fiscal el pasado Octubre con unos resultados muy positivos. Los ingresos totales aumentaron el 35% (786M$), con unos ingresos crecientes por suscripción total de 733,5M$ respecto al mismo periodo del año pasado. Los resultados del último trimestre superaron las expectativas mientras cumple sus objetivos para este año. De cara al futuro, la empresa ha encontrado un buen posicionamiento en el mercado y tiene como objetivo de llegar a los 10.000M$ en los próximos 5-7 años, según publica George Kurtz.

💻 Synopsys (SNPS) – La empresa ha registrado unos ingresos para este último trimestre del año de 1.599 M$. El BPA ha aumentado hasta 3,17$ frente al 3,04$ esperado. De cara al primer trimestre fiscal de 2024, las previsiones de la empresa son positivas con unos ingresos entre los 1.580-1.660M$. En este año, el valor ha aumentado más del 65%.

Mas información sobre el sector de ciberseguridad y su potencial aquí.

De cara a la próxima semana

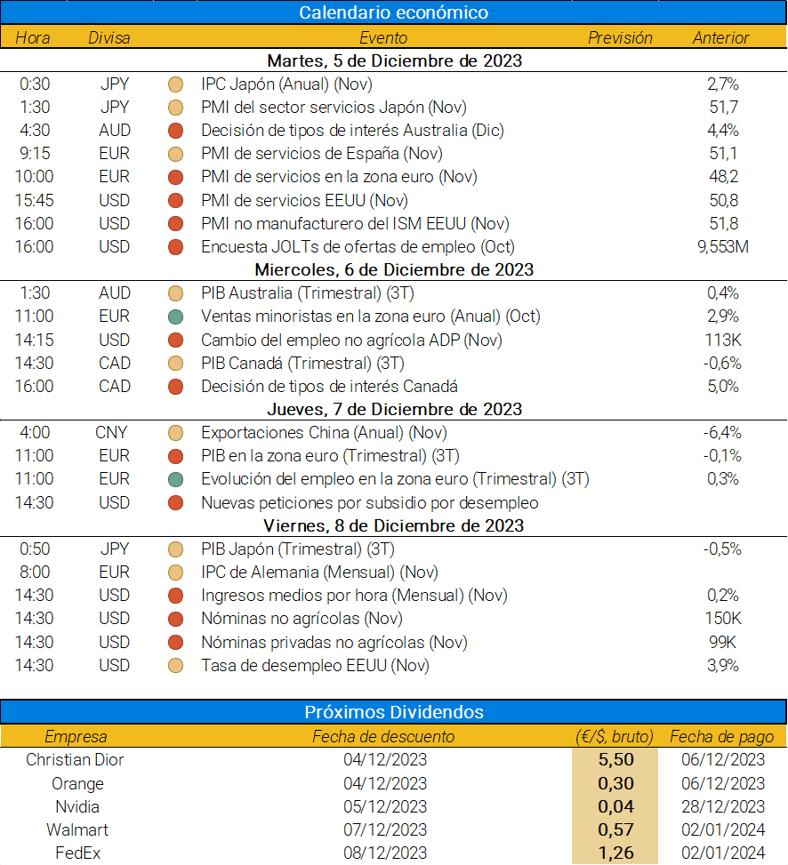

La próxima semana, destacarán los siguientes datos económicos:

-png.png?width=878&height=585&name=Calendario%20resultados%20semanal%204D%20(4)-png.png)

La próxima semana se publicarán datos para completar la visión macroeconómica de las diferentes zonas geográficas del mes de Noviembre.

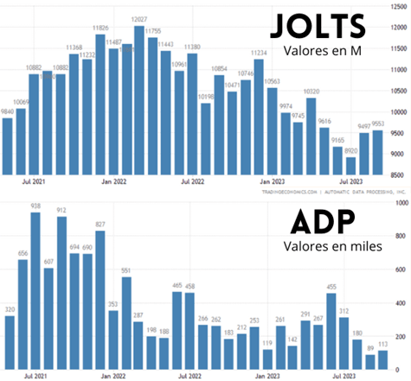

🌎 Respecto a EEUU, conoceremos datos de PMI de servicios y datos de empleo, tanto la tasa de desempleo como las encuestas de empleo (JOLTS y ADP). La evolución hasta el día de hoy ha sido mixta, mientras que las JOLTS han aumentado en mayor medida, el ADP ha mostrado mas debilidad. Hay que recordar que el JOLTS muestra la visión más completa del mercado laboral, mientras que el ADP presenta una visión más precisa del mercado laboral privado. Por otro lado también tendremos a finalizar la semana datos de las nóminas no agrícolas del mes pasado.

La evolución hasta el día de hoy ha sido mixta, mientras que las JOLTS han aumentado en mayor medida, el ADP ha mostrado mas debilidad. Hay que recordar que el JOLTS muestra la visión más completa del mercado laboral, mientras que el ADP presenta una visión más precisa del mercado laboral privado. Por otro lado también tendremos a finalizar la semana datos de las nóminas no agrícolas del mes pasado.

🌍 Por el lado de Europa, con una clara desaceleración de los precios, se publicarán datos de PMI (Martes), y la evolución tanto del PIB como de empleo (Jueves).

🌏 Por el lado asiático, Japón presentará a comienzos de semana sus datos tanto de IPC como de PMI de servicios y acabará la semana con datos de PIB. China por su lado, presentará la evolución de sus exportaciones, información que junto con los datos anteriores de PMI neutros mostraran la evolución de la economía, que actualmente está estancada.

Canadá tendrá su próxima reunión de decisión del tipo de interés tras sorprender con un comportamiento negativo del PIB, con una contracción anualizada del -1,1% en lugar del esperado 0,2%.

La estacionalidad de las bolsas para el mes de Diciembre es positivo. Aunque es necesaria cierta limpieza o consolidación de niveles, esta esperado un aumento en la volatilidad. Cualquier corrección seria una oportunidad para posicionarse de cara a finales de año. La tendencia alcista que comenzó hace dos semanas esta lejos de ser invalidada.

En cuanto al técnico de índices

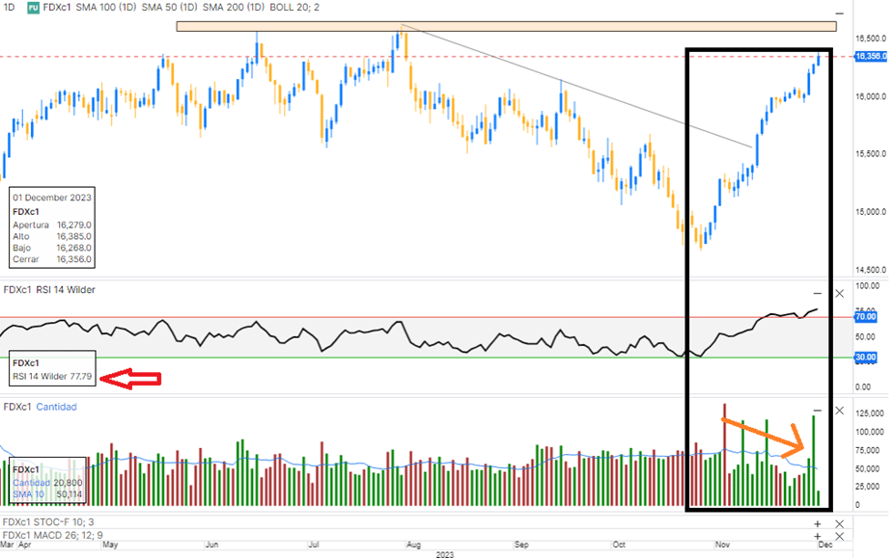

Esta semana vamos a hablar del DAX alemán que ha sido uno de los índices europeos más fuertes durante la semana acumulando subidas cercanas al 2% y del 17% en 2023.

En la parte inferior vemos el gráfico diario del futuro continuo del selectivo alemán (FDXc1 – Dax Index) el cual cotiza por encima de los 16.350 puntos. El comportamiento del mismo ha sido muy positivo desde el momento que superó la zona de los 15.500 puntos y directriz bajista que provenía desde los máximos del año. De hecho, veríamos bastante probable en el corto plazo que en este contexto se vaya a buscar los máximos del año (¡e históricos!) que tocó el índice el pasado mes de julio en zonas de 16.600 puntos.

Dicho esto, vemos dos puntos a tener en cuenta y como mensaje de atención. El RSI de 14 días está en zonas de 77 (alta sobrecompra) y el volumen medio negociado durante el último mes ha ido progresivamente a la baja lo que nos indica una cierta divergencia bajista en este sentido debido al menor volumen operado de sus futuros como remarcamos en el gráfico.

Por la parte inferior, a modo de buscar soportes, si tuviéramos que fijarnos en qué momento podría ser coherente sumarnos a la tendencia alcista del mismo desde los mínimos del pasado mes de octubre serían las zonas de 16.000 y 15.500 puntos (un 2% y 5% por debajo de los precios actuales de mercado)

Como próximos datos importantes relacionados con el mercado alemán, destacaríamos los datos de PMI de servicios que se publicarán el próximo martes (esperado 48,7 frente 48,2 anterior). Pero recordar que el país se encuentra en recesión.