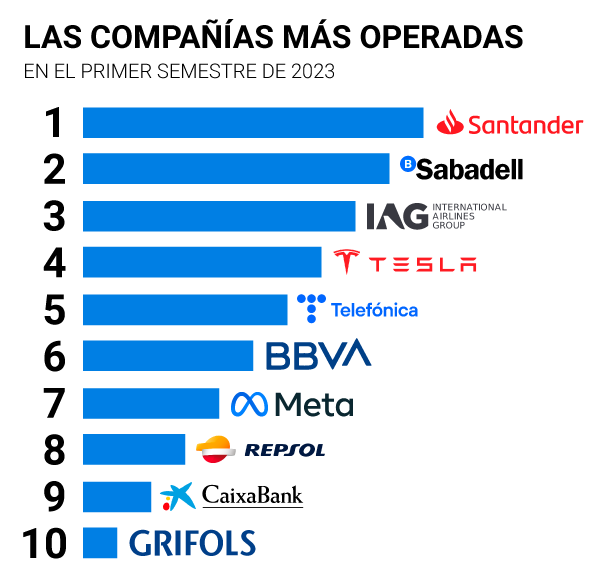

Este es el Top 10 de las empresas más operadas por los clientes de Activotrade en la primera mitad del año.

Como observamos en el listado, casi la mitad de los valores corresponden a entidades financieras españolas (BBVA, Sabadell, Caixabank y Banco Santander), y 8 de las 10 son compañías españolas, completando el ranking con las tecnológicas Meta y Tesla, las cuales acumulan una subida de más del 142% y 124% respectivamente desde principios de año.

Tres de los bancos españoles más operados en Activotrade suben cerca de un 20%

Empezamos por el sector financiero en España, cuyo comportamiento ha sido muy dispar desde principios de año en los principales bancos de nuestro país. Es importante recordar que BBVA y Banco Santander tienen una alta exposición a países emergentes: en el caso de BBVA, buena parte del negocio viene de México y Turquía; mientras que Banco Santander tiene gran parte de su margen proveniente de Brasil, Reino Unido y EEUU, por lo que particularmente deberíamos prestar atención a los tipos de interés y márgenes en aquellos países.

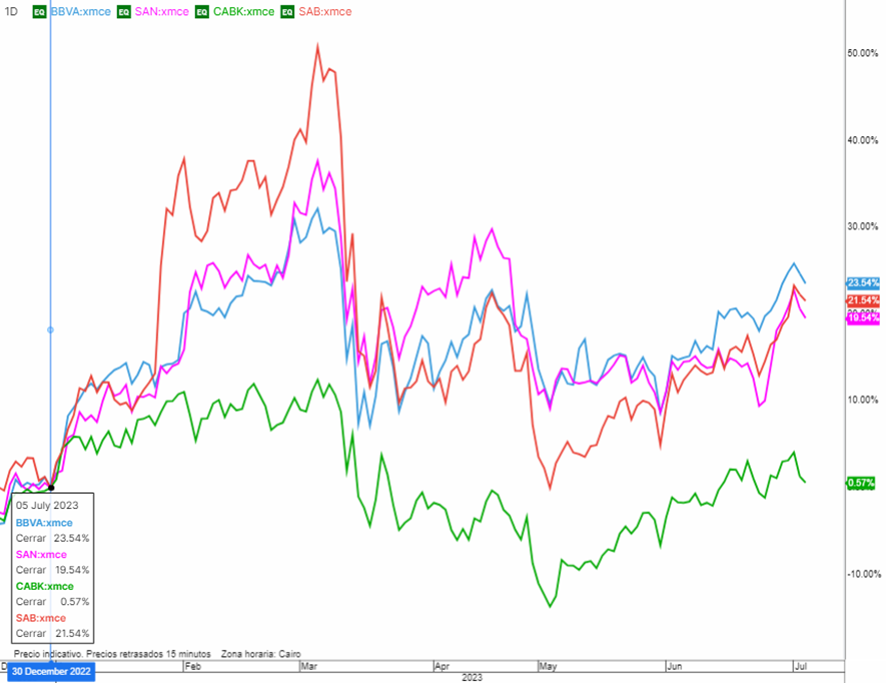

En el gráfico de la parte inferior, vemos la rentabilidad de estos cuatro bancos desde principios de año, siendo el que más ha subido BBVA (+23,5%) y el que menos Caixabank (+0,57%).

En la tabla inferior podemos ver estos cuatro bancos ordenados de mayor a menor capitalización bursátil actual, la rentabilidad desde principios de 2023, el PER (Precio/Beneficio por acción) rentabilidad por dividendo (teniendo en cuenta que la rentabilidad acumulada mostrada NO tiene en cuenta la rentabilidad por dividendo obtenida por sus accionistas, que en la mayor parte de los casos ha sido alta en el sector financiero durante los últimos años) y precio objetivo fijado por el consenso de analistas, junto al rendimiento implícito desde los precios de mercado hasta dicho precio objetivo.

La banca española se ha comportado mejor que la media del mercado

Antes de entrar en el detalle de alguno de ellos nos gustaría comentar que técnicamente el sector financiero en la zona Euro, medido por el ETF o Fondo de Inversión Cotizado y graficado en la parte inferior iShares STOXX EU 600 Banks UCITS (Ticker: EXV1), se encuentra en una perfecta tendencia alcista desde los mínimos del pasado año. Acumula una subida del +12,6% en 2023 y, mientras que no pierda el nivel de los 14,85 €, no veríamos peligro en el corto plazo para el sector como reflejamos en el siguiente gráfico diario de este fondo:

CaixaBank ofrece un margen de seguridad más alto dado el contexto de mercado actual

Dicho esto, nos gustaría comentar que nos sorprende la reducida rentabilidad que ha obtenido Caixabank desde principios de año, siendo un banco con exposición a España (donde ha sufrido también como el resto de los países de la zona euro una subida de tipos de interés hasta hacer superar al Euribor a 12 meses el 4% en el corto plazo) y uno de los que paga más dividendo en términos relativos a día de hoy. En los últimos resultados del primer trimestre publicó unos beneficios un 20% superiores al 2022 y una rentabilidad ROTE en el 10,5% frente al 7,5% de 2021.

Es importante mencionar que la próxima semana, a partir del 14 de julio, comienza la temporada de resultados del primer semestre de este año, empezando con la gran banca americana como suele ser habitual. En el caso de los bancos españoles, presentarán sus cuentas durante la última semana de julio (28 de julio en el caso de Caixabank).

Debajo apreciamos el gráfico semanal de las acciones de Caixabank manteniendo una tendencia alcista de medio plazo desde los mínimos de 2020, destacando los mínimos y máximos de este 2023 en zonas de 3,12 € y 4,2 €, respectivamente.

En el corto plazo hay que tener cuidado, ya que se encuentra en un momento delicado. Como vemos en el gráfico diario de la parte inferior, está perdiendo ligeramente la tendencia alcista que viene desde los mínimos del año. Perder o confirmar la pérdida de la zona de 3,7 € podría traer consecuencias negativas de mayor calado en el corto plazo según el análisis técnico y podría iniciar una caída de mayor calado para ir a buscar los mínimos del año.

El sector turismo con aerolíneas u hoteleras a la cabeza del Ibex 35 en 2023

Dejando a un lado el sector financiero, una de las compañías más deseadas, comentadas y operadas en Activotrade ha sido IAG (la cual engloba Aer Lin-gus, British Airways, Iberia, Vueling y Level). La aerolínea, junto a otras compañías ligadas al sector turístico como Meliá, AENA o Amadeus, han sido las que más han subido desde principios de año en el Ibex 35. La mayor parte del consenso de analistas y grandes entidades otorgan a IAG un precio objetivo entre 2 y 2,5 € por acción a día de hoy, y acumula una subida del 32,8% en 2023 frente al 14% del Ibex 35. Además, un petróleo a la baja durante el último año le fortalece a la compañía por el lado de los costes, hecho que por nuestra parte vemos bastante probable a que dicha trayectoria siga así o que por lo menos los costes de la energía se mantengan relativamente estables durante la segunda mitad de este año.

Desde el punto de vista de análisis técnico, vemos debajo el gráfico semanal de sus acciones y observamos un muy buen punto de partida, siendo conscientes de la superación del canal bajista que venían trayendo sus acciones desde los máximos del pasado año 2021.

Reduciendo un poco más la temporalidad al gráfico diario junto a las bandas de Bollinger, creemos que lo más importante de cara al futuro será no perder la tendencia o directriz alcista marcada debajo con el soporte clave cerca del nivel de los 1,8 € por acción, recordando y haciendo mención a la importante resistencia y máximo del año que rechazó la compañía en un par de ocasiones durante los últimos meses en zonas de 1,95 €.

Perspectiva bajista para Telefónica, Repsol o Grifols

Siguiendo con las últimas compañías españolas de este ranking, tenemos a Telefónica, Repsol y Grifols, las cuales acumulan una rentabilidad desde principios de año del 7%, -15% y +10%, respectivamente (sin tener en cuenta, volvemos a repetir, el dividendo pagado por ellas, si es que lo hacen).

En estos tres casos, desde un punto de vista técnico con estas tres compañías tenemos en la actualidad una visión pesimista o BAJISTA de cara a los próximos meses.

En el ejemplo Telefónica, el sector de telecomunicaciones o telefonía es un sector a la baja, entre otros, con mucha competencia y barata, además de una altísima restructuración como está haciendo Vodafone durante el último año (de hecho esta compañía esta misma semana está haciendo mínimos del año con una caída acumulada del 16%). Como podemos ver en el gráfico diario de las acciones de Telefónica en la parte inferior, a pesar del dividendo que pagó el pasado mes de junio que hizo descontar y formar un hueco o gap bajista en la cotización de sus acciones, el aspecto empezaba a tambalearse ya desde antes cuando rompía a la baja la directriz alcista que traía desde los mínimos del pasado año, en zonas de 3,80 – 3,85 € por acción. En estos momentos, se encuentra luchando por mantener el soporte clave en zonas de 3,6 €, nivel que si pierde como apreciamos apuntaría a probablemente tener más caídas para ir progresivamente a buscar los mínimos del año pasado en zonas de 3,25 €.

En el caso de Grifols, se encuentra desde el mes de mayo en pleno proceso de restructuración con nuevo CEO, Thomas Glanzmann, actual también presidente ejecutivo, y buscando reducir deuda, el talón de aquiles de la compañía. En el corto plazo está intentando vender su participación del 26% en Shanghai RAAS, lo que implicaría reducir su ratio Deuda / EBITDA desde casi el 10% a principios de año a cerca de x7, lo que sería una mejora considerable para la visibilidad de la compañía sin tener que plantearse realizar una ampliación de capital, que por cierto se estuvo rumoreando sobre ello el pasado año.

Desde el punto de vista técnico, como vemos en el gráfico semanal de las acciones de Grifols en la parte inferior, la tendencia es claramente bajista desde los máximos del pasado 2020 cuando cotizaba cerca de los 35 € hasta los 12,15 € actuales. Desde nuestro punto de vista, superar los 12,50 € va a ser algo clave y dificultoso para la compañía porque chocaría contra la directriz bajista previamente comentada. Además, un volumen a la baja durante el último mes conforma una divergencia bajista que no apoyaría una fortaleza y posterior subida de la compañía.

A continuación, en el gráfico diario de más corto plazo con el indicador RSI, marcamos los máximos y mínimos que realizó la compañía el pasado mes de junio en zonas de 12,42 € y 10,70 €, respectivamente.

Y en cuanto a Repsol, acumula una caída del 15% desde principios de año y seríamos cautelosos con el sector petrolero en general para los próximos meses. No veríamos extraño que los precios de la energía ahonden más sus precios, los cuales acumulan una caída de aproximadamente el 30% desde hace justo un año, en verano del pasado año 2022.

En la parte inferior vemos los gráficos semanales y diario de la compañía respectivamente, y apreciamos cómo ha perdido la tendencia o directriz alcista que traía desde el pasado 2020.

Aunque como vemos debajo en escala diaria, cotiza cerca de los mínimos del año en zonas de 12,45 – 12,50 € por acción, veríamos incluso más factible que rompa dichos mínimos y se fuera a buscar el siguiente soporte en zonas de 11 € (cerca del 50% del retroceso Fibonacci de los últimos 3 años).

En EEUU sigue mandando la tecnología y la disrupción energética con Meta y Tesla a la cabeza

Por último, completamos el ranking con las americanas Tesla y Meta, que acumulan subidas respectivas del 124% y 142% (aunque esta última no ha recuperado lo perdido durante los últimos dos años, -17% desde entonces)

Por un lado, si uno piensa en visión, innovación y transición energética, debe de pensar en Tesla y puede ser quizás la mejor compañía del sector (vehículos eléctricos, EV) para tener exposición en la automoción eléctrica debido al músculo financiero y tamaño que tiene, lo que permite competir con una amplia competencia en EEUU surgida durante los últimos años, como Lucid y Rivian, o en Asia con Xpeng y NIO. Además de otras tradicionales que están impulsando dicho segmento como Volvo, Renault, Nissan, Ford, General Motors, etc.

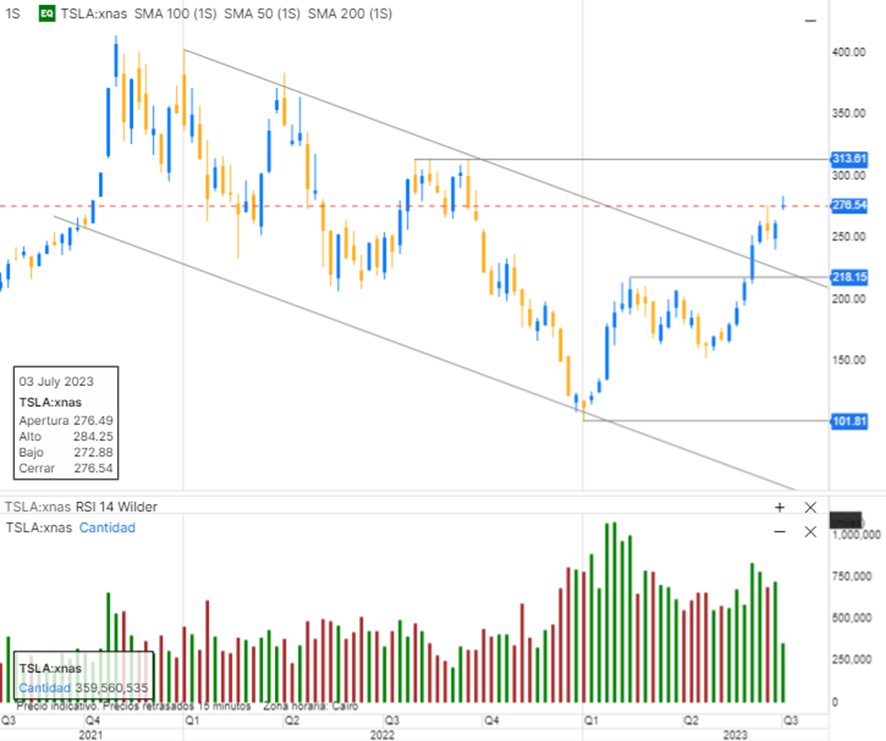

Poco más que comentar respecto a Tesla con su aspecto técnico y semanal como vemos en el gráfico de la parte inferior. Desde que superase este año el canal bajista que traía desde los máximos del pasado año 2021, la perspectiva es positiva. La próxima resistencia que veríamos sería en torno a los 313 $ por acción como indicamos. El único pero que diríamos sería el continuo volumen a la baja que ha venido negociando durante todo 2023, lo que indica debilidad en la fortaleza de la subida.

En cuanto a Meta, indicamos debajo el gráfico mensual de la misma con el volumen negociado y estocástico. Nos asustan también en escala de largo plazo como apreciamos la alta valoración y sobrecompra que nos indica el estocástico (en zonas de casi 100) y reducido volumen negociado durante los últimos meses, similar a Tesla. También el haber subido durante los últimos 9 meses de manera continua (en todos estos meses ha tenido rentabilidad positiva) da vértigo, mucho vértigo. Todas estas variables nos hacen pensar que una toma de beneficios puede ser hasta incluso sana para la compañía.

Conclusión

Lo que nos llama la atención es que en la mayor parte de los casos el inversor español se sigue focalizando en los activos que “más se conocen” o por lo menos tenemos una imagen visual de lo que estamos comprando, como es la banca española o empresas tan conocidas o asentadas en nuestro país como IAG, Repsol o Telefónica. La cultura y educación financiera también influye en ello. Una cierta aprensión a intentar invertir periódicamente en el largo plazo y buscar antes el cobro en efectivo deriva normalmente en la búsqueda de compañías españolas que paguen un dividendo medio-alto, como es el caso de los bancos independientemente de la rentabilidad obtenida o riesgo asumido. Los datos de nuestros clientes así lo corroboran.

Por otro lado, en cuanto a las compañías americanas, el apetito inversor por este mercado ha ido aumentando durante los últimos años, sobre todo por el sector tecnológico, en buena parte debido al fuerte rebote que ha acumulado el sector desde los mínimos del pasado año 2022. La falta de homogeneidad y mayor diversidad o tecnicismo del sector también hace que los inversores se suelan enfocar en las compañías que más conocen o de las cuales hayan usado sus servicios o productos, como es el caso de Tesla o Meta.