Gran parte de los fondos en renta variable se acumularon durante el último mes en el sector tecnológico y en el mercado de Japón, en contraposición a un comportamiento muy débil en las principales materias primas energéticas como el petróleo que acumula unas caídas superiores al 15% desde principios de año

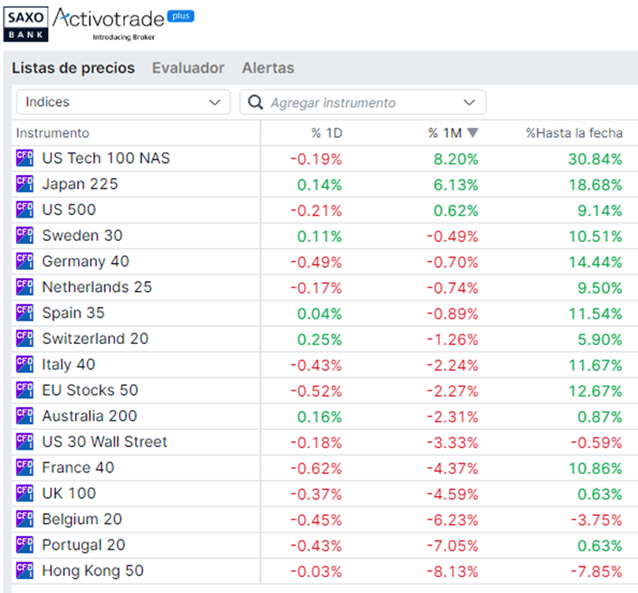

En mayo, los mercados de renta variable experimentaron una combinación de tendencias heterogéneas y volatilidad en diferentes regiones del mundo. A continuación, se presenta un resumen de los principales acontecimientos y rentabilidades de los principales índices de referencia.

En la columna de % 1M vemos la rentabilidad obtenida durante el último mes y %Hasta la fecha es la rentabilidad desde principios de año en 2023:

Estados Unidos:

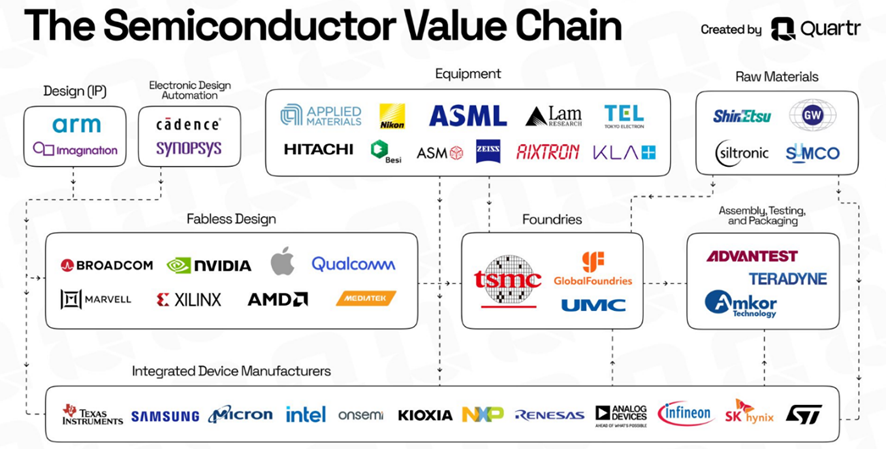

El mercado de valores de Estados Unidos mostró un desempeño mixto en mayo con una rentabilidad prácticamente plana del S&P500 mientras que el Nasdaq 100 sube más de un 8% agrandando la divergencia entre grandes compañías o las pertenecientes al sector tecnológico y pequeñas o medianas compañías. Sin ir más lejos, el S&P500 tendría pérdidas desde principios de año si no hubiéramos tenido la fuerte subida del sector tecnológico en lo que llevamos de 2023. De hecho, las compañías que específicamente han impulsado más al mercado han sido las relacionadas con fabricantes de chips o semiconductores. Debajo podemos ver algún importantes actores dentro del sector en función de su posición en la cadena de producción dentro de este segmento.

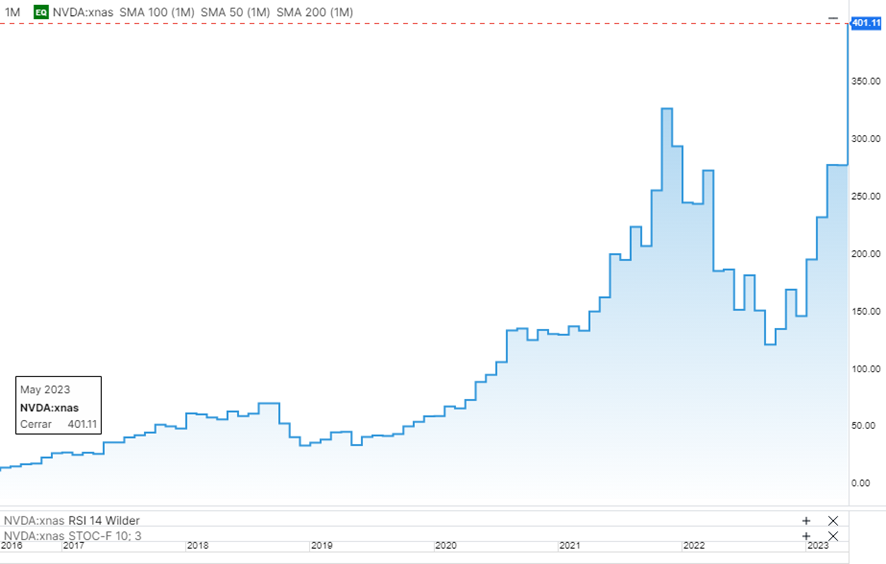

En la parte inferior vemos rentabilidades durante el último mes de algunas de estas compañías con el PER de cada una de ellas, para hacer mención a las altas valoraciones que tienen en la mayor parte de los casos, destacando las subidas de más del 40% de Nvidia o Advanced Micro Devices (AMD)

De manera específica en la parte inferior apreciamos el gráfico mensual de Nvidia, la cual durante la última semana superó el billón de dólares de capitalización cotizando por encima de 400 $ por acción, máximos históricos de la compañía y metiéndose en el TOP 5 de compañía que superan dicha barrera de capitalización (como Apple, Amazon, Alphabet o Microsoft)

Europa:

El mes termina para la mayor parte de los índices europeos con caídas, dejando la mayor parte de las principales plazas europeas en zonas de mínimos de los últimos dos meses. A destacar el comportamiento negativo de Francia, con su principal selectivo CAC-40 que acumula caídas de más del 4% en el mes de mayo (en comparación con el Ibex-35 -1% aproximadamente) por la toma de beneficios en el sector de lujo en aquel país, el cual tenía una alta sobrecompra alta durante los últimos meses y la ralentización en China, mercado del cual depende en gran medida.

Debajo vemos la cotización del CAC40 y cómo ha cerrado en los mínimos del mes. El análisis técnico del mismo no tiene buen aspecto ya que confirma la rotura de la tendencia alcista proveniente desde los mínimos del año pasado.

Asia:

En Asia, los mercados de renta variable tuvieron un desempeño mixto en mayo. En este sentido, de nuevo China defrauda las expectativas que había sobre el país a comienzos de año. El país enfrentó una serie de desafíos, incluidas las tensiones comerciales con Estados Unidos y la preocupación por una posible burbuja inmobiliaria. Estos factores afectaron el sentimiento de los inversores en la región. Por otro lado, Japón experimentó un sólido desempeño debido a los estímulos gubernamentales y las perspectivas de una recuperación económica. La divergencia es clara entre ambos mercados durante el último mes (Hang Seng -8% frente a Nikkei 225 +6%)

Debajo vemos la cotización del Nikkei 225, principal índice de referencia de Japón, máximos de las últimas tres décadas por encima de los 30.000 puntos:

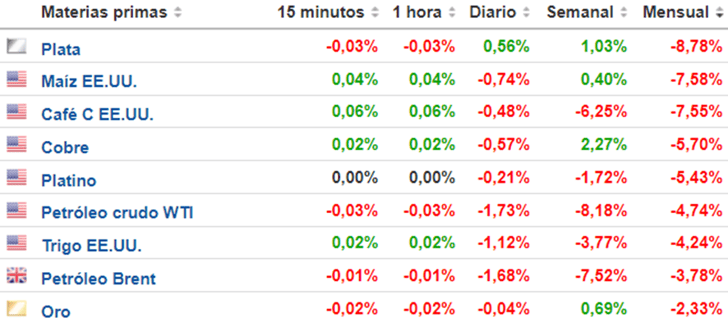

Materias primas:

El tono negativo en la mayor parte de los mercados también se ha notado, y mucho, en la cotización de la mayor parte de materias primas energéticas como el petróleo o metales industriales. Como vemos debajo, el crudo y cobre acumulan caídas de más del 5% en el último mes, junto a la plata (-8%) A destacar en el corto plazo, la próxima reunión de la OPEP que se celebrará el próximo 4 de junio que puede hacer subir el precio del petróleo en el corto plazo ante un posible nuevo recorte de producción.

Debajo vemos el rango totalmente lateral que ha venido manejando, en este caso el petróleo Brent, durante todo 2023:

Divisas:

Por el lado de las divisas, el claro ganador en mayo ha sido el dólar (USD) haciendo máximos durante el último mes máximos con la mayor parte de cruces de divisas destacables como el CNH, JPY, AUD, NZD, NOK o SEK. Las divisas que han aguantado un poco mejor el tipo han sido el EUR, GBP o CHF.

Lo más destacable para el próximo mes de junio de cara al mundo Forex serán las reuniones de la FED, BCE y Banco de Inglaterra el próximo 14, 15 y 22 de junio respectivamente. Si el tono de mercado siguiera complicado, la demanda de dólares podría seguir aumentando haciendo alcanzar incluso el EUR la zona de mínimos del año cerca de los 1.05.

Debajo vemos la cotización del Dollar Index y la fuerte subida en dicho contrato durante el último mes encaminándose a los máximos del año.