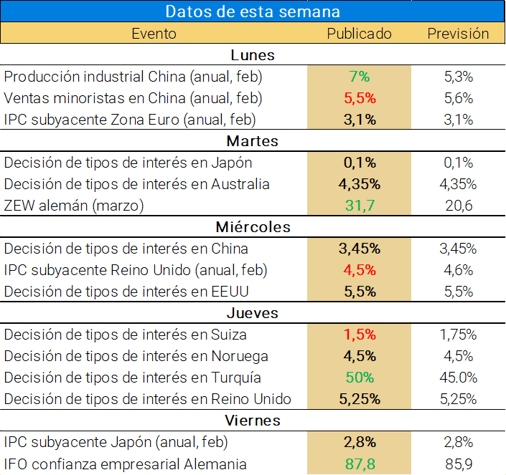

Ha sido la semana de los Bancos Centrales y los mercados de divisas. Lo anticipábamos la semana previa debido a las 8 reuniones de Bancos Centrales entre los más relevantes que teníamos para esta semana. Las sorpresas han sido Suiza, bajando tipos hasta el 1,5% y Turquía que sube hasta el 50%. Además, el sector de semiconductores o bancario sigue haciendo máximos históricos en muchos de los casos.

Datos económicos publicados en la última semana

Ademas de los Bancos Centrales, hemos conocido datos de inflación en la zona Euro y Japón, confirmando en el primero de ellos una reducción de la inflación subyacente desde el 3,3% al 3,1% mientras que en el país nipón rebota fuerte en febrero desde el 2% al 2,8%.

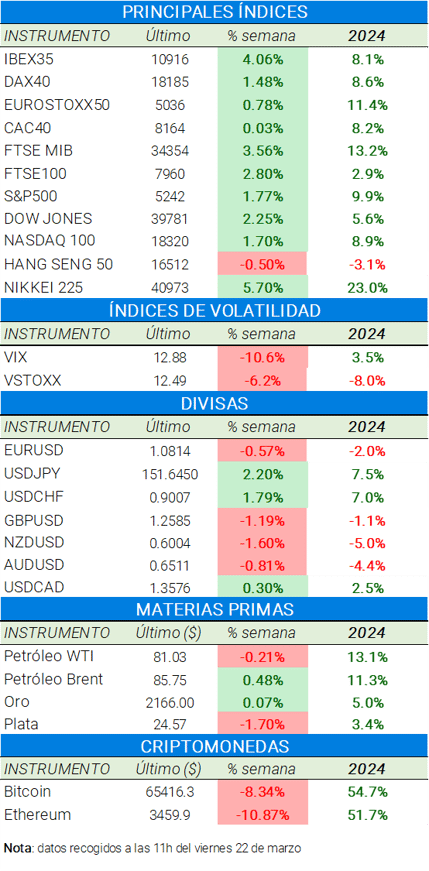

Las materias primas como el oro, petróleo o cobre han tomado un ligero descanso influenciados negativamente por la subida del dólar, cerrando la semana cerca de los mínimos de la semana pero manteniendo por el momento niveles de soporte importantes como los 80 $ y 400 $ en el caso del WTI y cobre respectivemente.

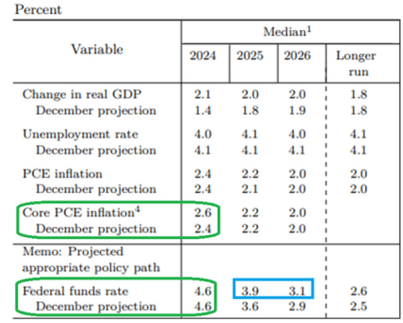

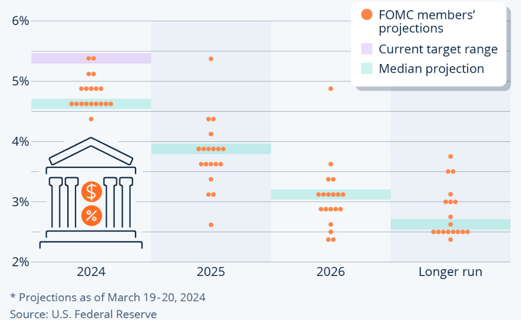

Como vemos debajo, uno de los eventos más esperados por el mercado fue la reunión de la FED con las nuevas proyecciones económicas y diagrama de puntos. El organismo revisa al alza el PIB e inflación estimado para 2024 hasta el +2,1% y +2,6% respectivamente mientras que aumenta las estimaciones de tipos de interés para 2025 y 2026 hasta el 3,9% y 3,6% respectivamente. El descuento por parte del mercado para el cierre de este año son tres bajadas de tipos de interés hasta un tipo medio esperado del 4,6%.

Como vemos debajo, el dólar termina la semana con fuertes subidas rompiendo una resistencia técnica importante, en zonas de 104 (Dollar Index, DXc1) lo que hace finalizar la semana con un Euro en mínimos de la misma y haciendo máximos del año con otras divisas como el CNH, NOK o NZD.

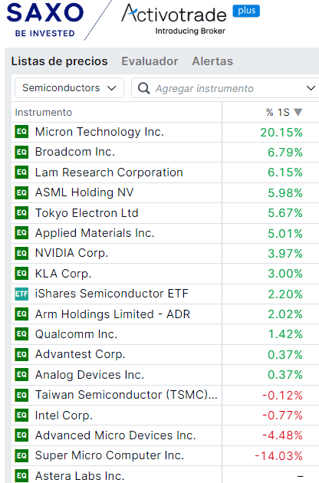

¡Otra gran semana para semiconductores!

Ha sido otra buena semana para semiconductores como vemos en la rentabilidad semanal de las principales (a falta de conocer los datos de cierre del viernes) Destacaríamos varias noticias por las que el sector sigue muy demandado:

- Evento anual de desarrolladores GTC 2024 celebrado por Nvidia, en el cual se han anunciado nuevos procesadores gráficos bajo la denominación Blackwell Todo ello hace poner de nuevo los ojos encima de la compañía y del sector después de las grandes expectivas con este nuevo tipo o gama de procesadores.

- Subida de precio objetivo de NVIDIA por varios e importantes bancos de inversión como Goldman Sachs (de 875 $ a 1.000 $) o HSBC (de 880 $ a 1.050 $)

- Resultados de Micron Technology: la compañía reporta los primeros beneficios del último año y se dispara cerca de un 20% en la semana marcando nuevos máximos históricos.

- Nuevas salidas a bolsa: la OPV de Astera Labs (ALAB) proveedor de soluciones de conectividad de semiconductores, se disparó más de un 70% en su inicio de cotización avivando el apetito comprador por empresas relacionadas con IA.

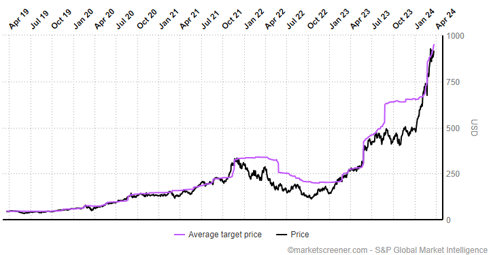

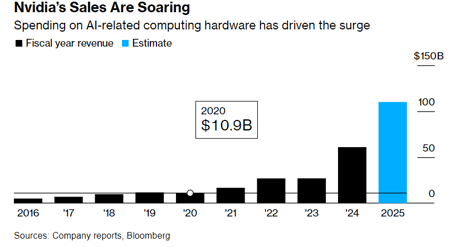

Es sencillamente sorprendente todo lo que circunda a Nvidia, debajo vemos por un lado cómo el precio objetivo de la compañía se ha revaluado en multitud de ocasiones durante los últimos meses mientras que la compañía (derecha) va a multiplicar prácticamente por 10 veces los ingresos obtenidos por la misma durante los últimos 5 años fiscales.

De cara a la próxima semana

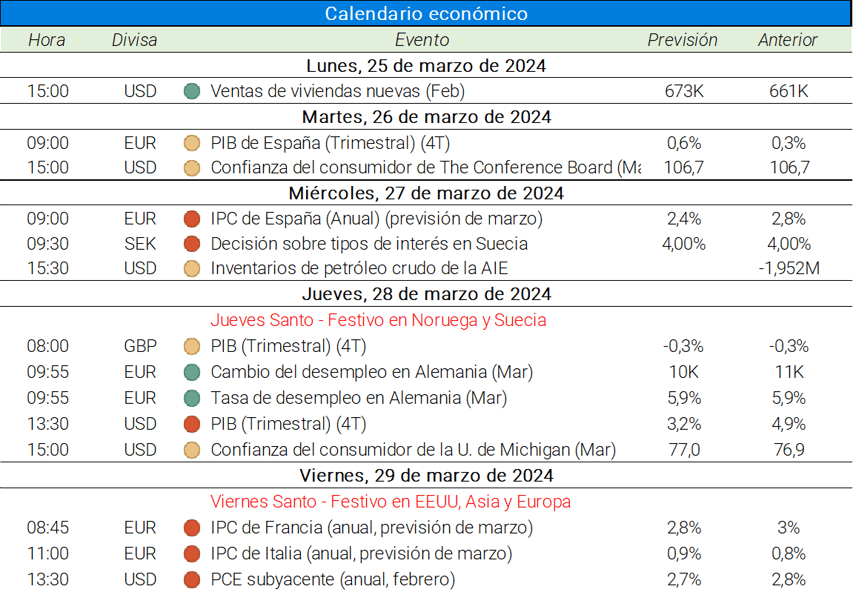

Conoceremos datos de crecimiento del PIB en Reino Unido, EEUU y España además de los datos de inflación (IPC) de nuestro país, Portugal, Francia, Italia o EEUU destacando este último después de la reunión de la FED la semana previa. Este último dato se publicará el próximo Viernes Santo 29 de marzo, día recordemos en el que los mercados permanecen cerrados por festivo.

El resto de datos relevantes para la semana lo podemos ver debajo:

Entre los resultados más destacados de la próxima semana tendremos las referencias de varias compañías asiáticas y chinas, sin apenas resultados relevantes en EEUU o Europa. Debajo podemos ver algunos nombres de compañías con una capitalización mínima de 30.000 millones que presentan sus cuentas la próxima semana:

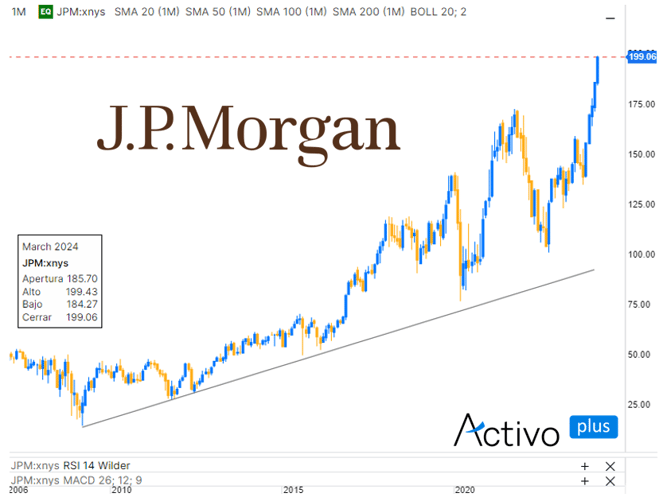

Análisis técnico: JP Morgan hace máximos históricos

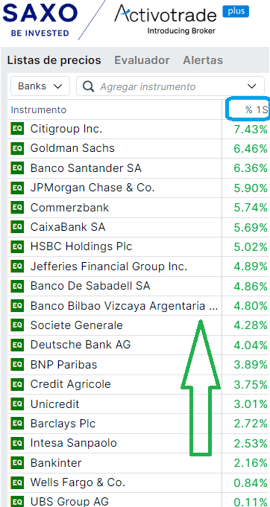

Otro de los sectores que más ha subido durante la semana ha sido el sector bancario favorecido por el mantenimiento de los tipos de interés por la mayor parte de los Bancos Centrales y las expectativas de los mismos. Las acciones del banco norteamericano (JPM) finalizan la semana con una subida cercana al 6% cotizando cerca de 200 $ como vemos en el gráfico mensual de largo plazo en la parte inferior y pone de manifiesto la fortaleza del sector y los vientos de cola con los que se está viendo agraciado el mismo durante los últimos años. Otros bancos han subido fuerte durante la semana como Citigroup, Goldman Sachs o Banco Santander que suben un 7,4%, 6,4% y 6,3% respectivamente como apreciamos en la parte inferior ordenados de mayor a menor rentabilidad semanal (a falta de conocer los datos de cierre del viernes)

En conclusión, otra muy buena semana para los activos de riesgo o renta variable, que en muchos de los casos siguen haciendo máximos del año o históricos independientemente del mantenimiento de los tipos de interés por varios Bancos Centrales durante la semana.