Este año ha llegado el momento de Japón porque parece que el mercado por fin está poniendo en valor a compañías que indudablemente lo tienen en dicho mercado y que no habían sido recompensadas por ello durante los últimos años. Ciertamente es un mercado diversificado, mero exportador de materiales y tecnología, barato en cuanto a valoración histórica se refiere y en la mayor parte de los casos a empresas de fuerte generación recurrente de caja.

El mercado de renta variable japonés es uno de los más grandes del mundo. Incluye la Bolsa de Valores de Tokio (Tokyo Stock Exchange, TSE) la cual es la tercera bolsa más grande en términos de capitalización bursátil, después de la Bolsa de Valores de Nueva York (Nyse) o el Nasdaq. La liquidez en el mercado japonés es alta. Podemos destacar varias empresas prominentes dentro del país como Toyota, Sony, Honda, Panasonic y Nintendo entre otras.

El mercado de renta variable japonés está dominado por inversionistas institucionales, como fondos de pensiones, compañías de seguros y fondos de inversión. En este sentido, además recordemos, que los inversores y empresas japoneses son el mayor demandante de deuda de los EEUU, lo que hace como en la época actual, que la divergencia de tipos entre el país nipón y los EEUU, haga que los inversores japoneses vendan yenes para comprar dólares para luego adquirir papel americano con unas rentabilidades superiores al 5% en el corto plazo a día de hoy, lo que impulsa la caída adicional en la divisa local (yen, JPY) y la mejora competitiva en sus exportaciones.

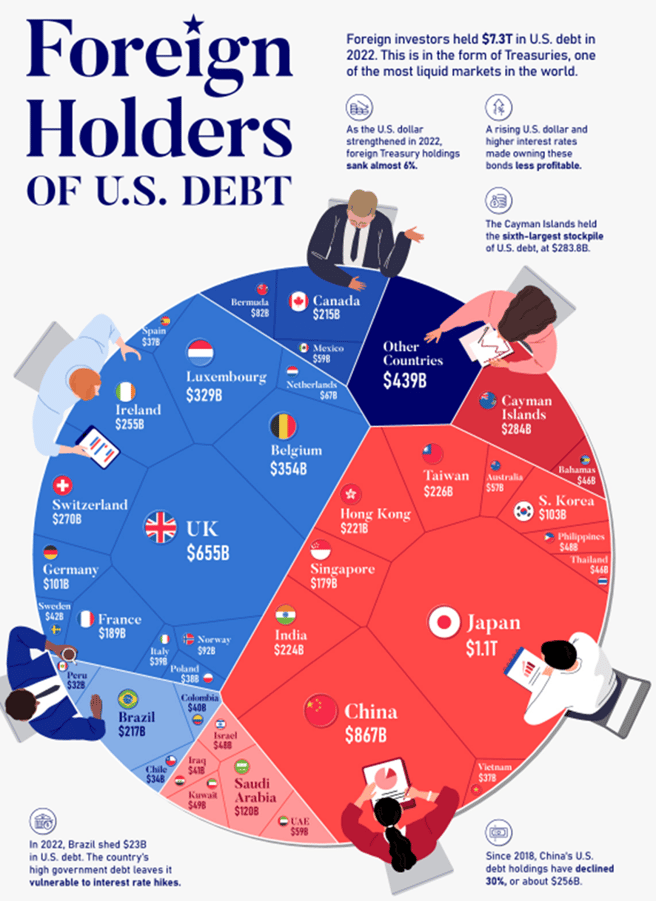

Debajo vemos quiénes son los mayores poseedores de deuda norteamericana a cierre de 2022, con Japón, China y eino Unido a la cabeza.

Gráfico 1 – Inversión de inversores o países extranjeros de deuda de los EEUU a cierre de 2022

Adicionalmente, en los últimos años, Japón ha implementado reformas en su sistema de gobierno corporativo para mejorar la transparencia y la responsabilidad de las empresas hacia los accionistas, lo que puede facilitar un mayor flujo demandante de estos activos por parte de los institucionales extranjeros.

El principal selectivo de Japón es el Nikkei 225 que engloba las 225 empresas más líquidas del mercado de Tokyo y una característica muy importante es que está ponderado por precio, no por capitalización (similar al Dow Jones americano) es decir pesan más las compañías que tienen un precio en términos absolutos más alto que el resto independientemente de las acciones emitidas en mercado o free float (lo que da lugar a la capitalización de mercado de las mismas)

Dicho índice acumula una subida de +28% en 2023 (frente a +14% del S&P500) dando lugar a una rentabilidad anualizada a 3 años del 12.1% a cierre de mayo, un dividendo anual medio del 1.9% y un PER de x12, similar a Reino Unido y bastante más barato que los mercados europeos y americanos (S&P500 PER x23 y Equal Weight x18)

Debajo vemos el gráfico mensual de largo plazo de dicho índice:

Gráfico 2 – Gráfico mensual del Nikkei 225, principal selectivo de Japón en plataforma Activo Plus

Se caracteriza por ser un índice ampliamente diversificado (más del 60% del índice lo confirman empresas del sector tecnológico, industrial y consumo frente a aproximadamente el 30% que pesa el sector financiero dentro del Ibex 35 a modo de comparación) con una mayor ponderación al negocio exportador, lo que le hace por ende altamente dependiente del tipo de cambio y de la fluctuación de la divisa local (yen japonés) en relación al resto de divisas del mundo. Recordemos que en este sentido, China y EEUU son los mayores importadores de productos y servicios japoneses. Si las relaciones entre China y Japón empeorases, Japón sufriría en este sentido.

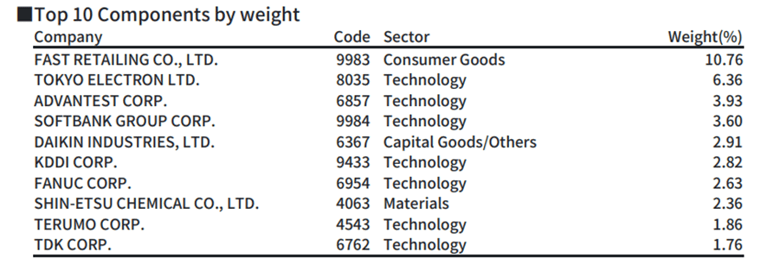

Debajo vemos las 10 compañías que más pesan dentro del selectivo a cierre de mayo 2023:

Gráfico 3 – Compañías que más pesan dentro del Nikkei 225 a cierre de mayo 2023

De hecho, el JPY acumula una caída de casi el 40% en relación al dólar desde los mínimos del 2020 impulsando por la razón comentada los activos japoneses desde entonces. Recientemente el Nikkei 225 supera con amplitud el nivel de los 30.800 puntos (máximos de 2021) y se encuentra cotizando en máximos de las últimas tres décadas y en el corto plazo no hay atisbos de que dicha subida pueda frenarse.

En la parte inferior apreciamos la fuerte subida del tipo de cambio dólar – yen (USDJPY) desde los mínimos del 2020:

Gráfico 4 – Gráfico semanal del tipo de cambio Dólar – Yen (USDJPY) en plataforma Activo Plus

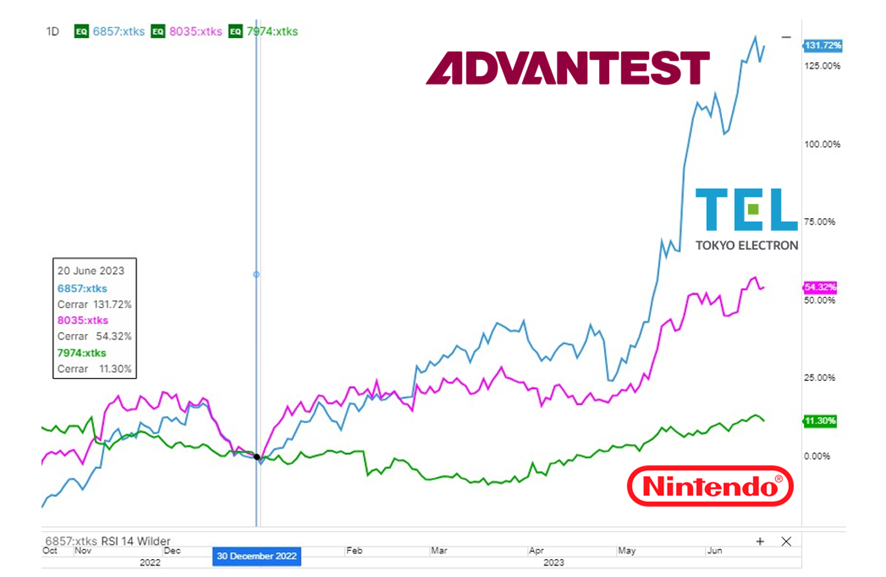

Destacaríamos compañías como las compradas por el conglomerado empresarial de Warren Buffett Berkshire Hathaway hace tres años como Itochu, Mitsubishi Corp. o Mitsui & Co además de otras que poseen en la actualidad un ROIC (rendimiento sobre el capital invertido) superior al 30% como Advantest (semiconductores, Inteligencia Artificial) Nintendo (videojuegos) o Tokyo Electron (tecnología, semiconductores) que de hecho algunas de las cuales son las que más pesan dentro del selectivo.

Debajo vemos la subida de estas tres compañías desde principios de año respectivamente (Advantest 6857 +131.7%, Tokyo Electron 8035 +54.3%, Nintendo 7974 +11.3%)

Gráfico 5 – Gráfico diario de acciones de Advantest (línea azul) Tokyo Electron (línea rosa) y Nintendo (línea verde) con rentabilidad desde 1 de enero de 2023 en plataforma Activo Plus