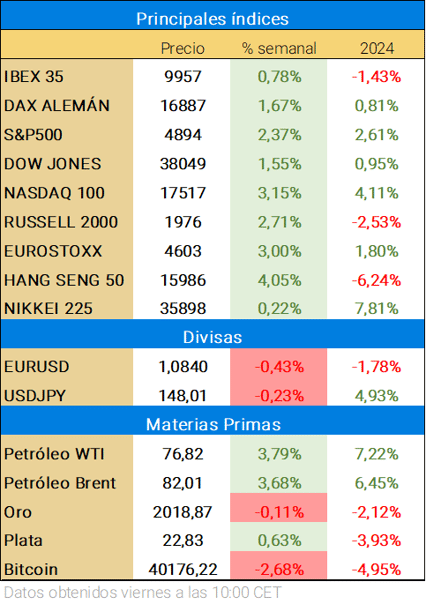

La semana ha acabado con los principales índices en positivo, en un comienzo de resultados importantes que han proyectado expectativas negativas de cara a este nuevo año fiscal. Mientras tanto, las bolsas continúan al alza. El pánico desatado en China ha provocado al gobierno a tomar medidas, mientras que los datos obtenidos sobre las economías en Europa continúan mostrando debilidad. EEUU por su lado ha mejorado tras un deflactor del consumo en el 2,9% (subyacente) y un increíble crecimiento del PIB en el 3,3%. La próxima semana está cargada de datos empresariales de las principales tecnológicas que pueden provocar movimientos en el mercado.

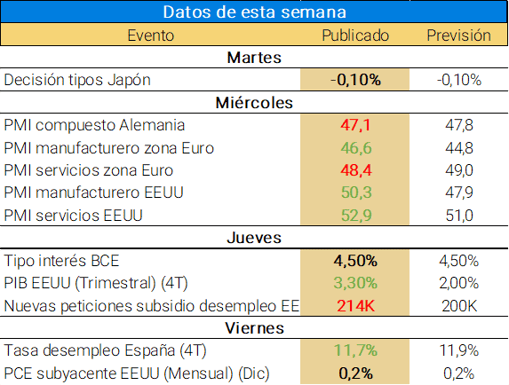

Datos económicos publicados en la última semana

Durante esta semana, lo más destacable ha sido la recuperación de los índices chinos, especialmente el Hang Seng Index (HSI). Las noticias de un paquete de liquidez de 278.000 millones de dólares, entre otras medidas como la prohibición de cortos por parte de los gestores, o la reducción del coeficiente de caja de los bancos han conseguido meter la euforia en el corto plazo, que se ha traducido en subidas del índice desde sus mínimos, de más de un 8% durante esta semana. Aun así, este rebote no confirma un cambio de tendencia en el medio plazo aún.

Por el lado estadounidense y europeo, la publicación de los resultados de cierre de año fiscal de AMSL, IBM, y Netflix (entre muchos otros) ha conseguido empujar a los índices estadounidenses a nuevos máximos otra semana más. El comportamiento de los “7 magníficos” durante esta semana ha sido excelente de cara a los resultados esperados durante esta semana que viene. Mientras tanto, los principales bancos centrales (Canadá, Europa ) continúan manteniendo los tipos al mismo nivel.

Bitcoin (BTC) por su lado, se encuenta rondando la zona de los 40.000$. Aun así, a día de hoy, todavía no encuentra fuerza suficiente como para dar por acabada la corrección. El soporte crucial sigue estando alrededor de 38.000$, mientras que por arriba, la primera resistencia técnica esta en 42.000 dólares. El resto de criptodivisas, como Ethereum (ETH) continúan su caída, acumulando ya una corrección de casi el 20% desde los niveles más altos. Las noticias frente nuevos fondos cotizados (ETF) de otras criptodivisas, como ETH se mantienen al margen tras las noticas por parte de la SEC de posponerlo hasta mayo.

Respecto a los metales preciosos, como hemos comentado durante esta semana en nuestros directos (aquí), podemos ver como el comportamiento de la plata ha iniciado un tramo favorable respecto al precio del oro, el cual todavía se mantiene por encima de los 2.000$/onza.

Respecto a los resultados empresariales:

📺 NETLIX (NFLX) – Los resultados de Netflix han disparado el valor de su acción hasta los 544$ con una subida del 10% a cierre. En este ultimo trimestre del año fiscal, la empresa ha obtenido unos beneficios de 938M$, mientras que sus ingresos aumentaron un 12% interanual. Por otro lado, las previsiones de cara al próximos trimestre han mejorado. Otros datos que han impulsado las subidas del precio del valor ha sido el aumento de las subscripciones al servicio en 13,1 millones, situando a Netflix con un total de 260,28M de clientes bajo subscripción, cambiando así la visión del activo a medio-largo plazo.

🖥️ ASML (ASML) – La holandesa de semiconductores ha finalizado el año fiscal con unos resultados solidos situando el beneficio neto en 7.839M€, mejorando así las perspectivas de recuperación del sector durante este año. En este trimestre, la empresa ha obtenido unos ingresos de 7.237M€, mientras que los beneficios se han situado en 3.717M€. El dato optimista que se ha tomado el mercado ha sido el margen bruto, que se ha situado este año en 51,3%. De cara al primer trimestre de 2024, la empresa espera unas ventas no inferiores a 5.000M€, situando el margen bruto no inferior al 48%, pero inferior al actual.

🚗 TESLA (TSLA) – Los resultados publicados muestran un pequeño incremento los ingresos, pero con una reducción en el margen de beneficios a pesar de un incremento del 115% interanual en los mismos, situando el beneficio neto en 7.928M$. Estos datos se han situado por debajo de las expectativas. Las previsiones para este nuevo año sugieren la ralentización de las ventas, mientras que la automovilista China (BYD) se posiciona primera en el mercado de coches eléctricos. Estos datos han afectado negativamente al valor de mercado, el cual se ha desplomado un 12% a cierre de mercado.

👜 LVMH (LVMH) – La principal empresa de lujo continúa un año más marcando récords tanto en los ingresos, como en los beneficios, con un resultado final de 15.174M€ (un aumento del 8% respecto a 2022). Todos los grupos, exceptuando los vinos y licores han tenido una subida de los ingresos media del 10% respecto al año anterior. La más favorecida la "distribución selectiva" con un aumento del 20% de los ingresos impulsada gracias a los productos de Sephora. Las perspectivas de cara al próximo año son positivas y con confianza, con una estrategia enfocada en el desarrollo de la marca. Estos buenos resultados han disparado el valor de la acción un 8% en la apertura europea.

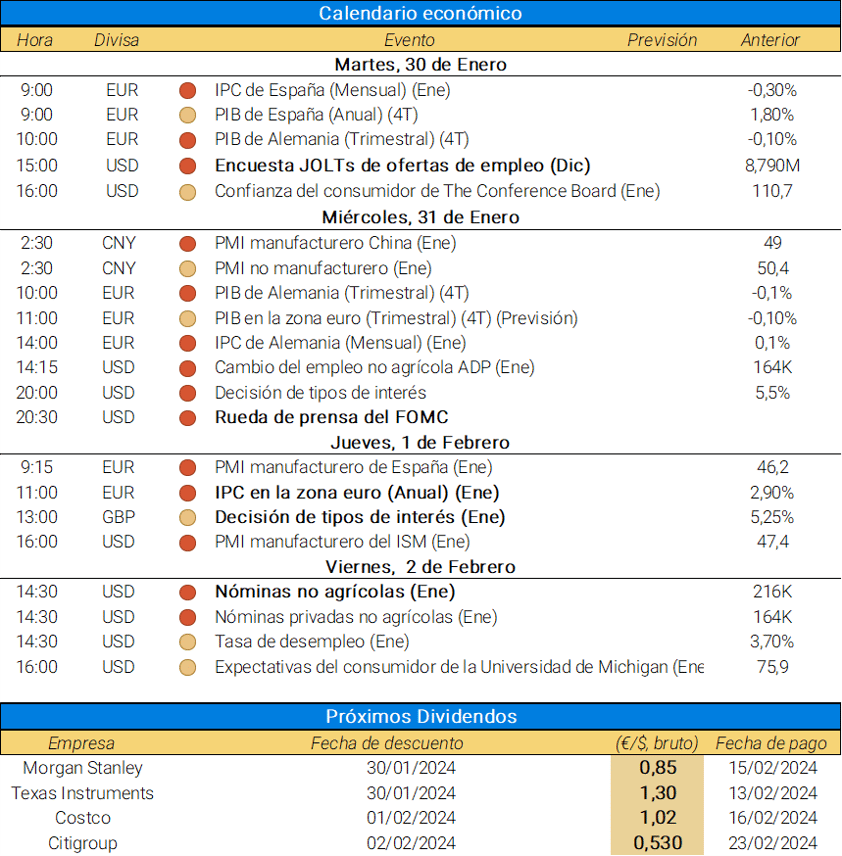

De cara a la próxima semana

La próxima semana, destacarán los siguientes datos económicos:

Además, destacamos los siguientes eventos que pueden mover mercado:

🔹 Lunes: Comunicado de emisiones trimestrales de deuda del Tesoro de EE. UU. Se espera una emisión menor a la del 30 de octubre (970.000M$) , influyendo en el S&P500 a medio plazo.

🔹 Martes: Resultados empresariales de Microsoft y Alphabet, junto con datos de empleo (JOTLS) de Diciembre.

🔹 Miércoles: Reunión FOMC sobre tipos de interés y datos de empleo ADP (Enero).

🔹 Jueves: Resultados empresariales de Apple, Amazon y Meta.

🔹 Viernes: Publicación de datos de nóminas no agrícolas (NFP), ofreciendo una visión integral del empleo en EE. UU durante el mes de Enero.

En cuanto al técnico de índices

Tras marcar un máximo el pasado 14 de Diciembre en 17.000 puntos. El índice alemán se ha movido lateralmente formando lo que parece una bandera, respetando los últimos máximos de agosto. Y por supuesto, consiguiendo limpiar la sobrecompra existente.

Como comentábamos durante el último análisis aquí, el valor continúa dentro de su tendencia alcista, y solo la perdida de los 15.500 puntos cambia la visión positiva de medio-largo plazo.

Aún así, esta semana el índice parece haber conseguido impulsarse hacia los techos tras marcar un mínimo en la zona pivote, cercana a la media de 50 periodos. Por lo que el objetivo principal de cara a las próximas sesiones sería romper los máximos históricos. Mientras tanto por abajo, la primera resistencia a vigilar estaría en el último mínimo (zona pivote), que en el caso de perderse buscaría la zona alrededor de la media de 200 periodos en los 16.000 puntos.