Esta semana ha estado enfocada principalmente en las reuniones de los diferentes bancos centrales, donde Estados Unidos como Europa han decidido mantener los tipos por tercera vez en su última reunión del año. La reacción de las bolsas fue mixta, mientras que los tonos usados por los presidentes causaron movimientos dispares en los principales índices bursátiles.

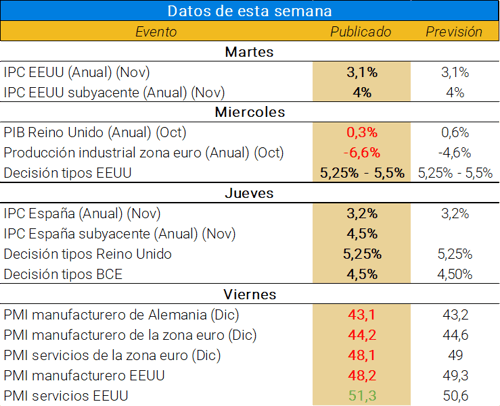

Datos económicos publicados en la última semana

Esta semana destacada por la comparecencia de una gran mayoría de bancos centrales ha puesto a las bolsas a romper resistencias y consiguiendo un comportamiento positivo ligado a la estacionalidad.

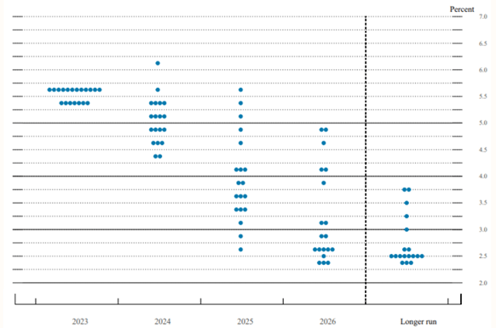

💵 La última reunión del año de la Reserva Federal traslado la idea de que todavía es pronto para hablar sobre la bajada de tipos, aunque exista una perspectiva generalizada de la no subida de tipos entre todos los consejeros. En la actualidad no se ve deterioro económico, mientras que el proceso de reducción de inflación mejora (incluso en la parte mas pegajosa como la vivienda) sin efectos negativos sobre el mercado laboral, el cual se está estabilizando.

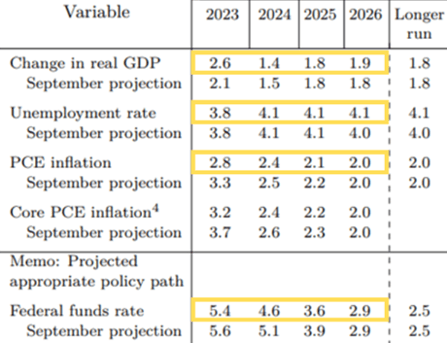

Aun así, Powell tiene prevista una desaceleración económica de cara al próximo año, y por lo tanto unas previsiones de comienzo de recortes en el segundo trimestre del próximo año a pesar de que los analistas creen que el primer recorte llegará en mayo y terminará con 3 recortes adicionales hasta finales de 2024.

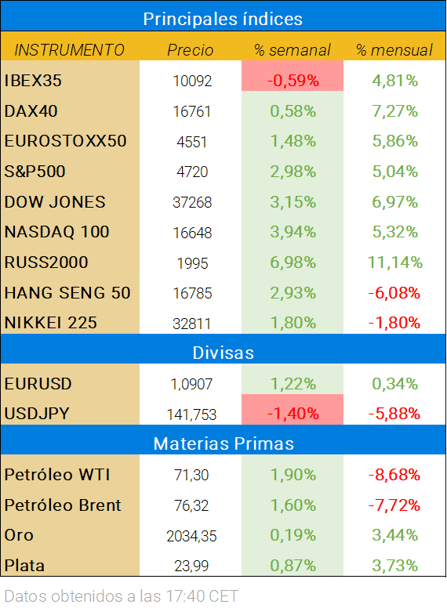

Las bolsas se tomaron positivamente estas noticias, que junto con la estacionalidad de las bolsas durante el mes de Diciembre ayudo rupturas de nuevos niveles de resistencia en los principales índices. Entre los más destacados el Dow Jones cumpliendo un nuevo máximo históricos. La rentabilidad de los bonos ha continuado con caídas, cerrando en 3,91%.

💶 Por parte del Banco Central Europeo (BCE), los tipos continúan en la misma línea. El mensaje, a diferencia de la FED ha sido algo menos “dovish” (y por lo tanto enfocándose en la reducción de la inflación, a pesar de los problemas actuales en el crecimiento económico”) y “suave” tras responder que aún no se tiene en cuenta futuras bajadas en los tipos y recalcar la data-dependencia de cara a las futuras bajadas.

Las perspectivas de cara a 2024 comienzan con una mejora de las previsiones de inflación con una reducción del 3,2% (de la reunión pasada) al 2,7% actual pero con una reducción del crecimiento económico del 1% al 0,8%. El crecimiento esperado para 2023 es de 0,6%.

Aunque admite que la situación es complicada en el corto plazo, Lagarde espera que no haya recesión el próximo año gracias al aumento de la inversión extranjera, junto con la mejora de la demanda global y una mayor capacidad adquisitiva por parte de la gente mejore la situación (debido al crecimiento de los salarios reales).

Por último, a partir de Junio de 2024 comienza la normalización del balance del BCE con la reducción del programa “PEPP” comenzado en marzo de 2020 a causa del Covid-19.

🛢️ El petróleo ha continuado esta semana en búsqueda de objetivo de los mínimos de Junio, donde parece haberse frenado al acercarse a la parte inferior del rango bajista.  El acuerdo por parte de la OPEP+, aunque sin efectos sobre el precio en el corto plazo sobre el crudo, puede provocar, que junto con el gran sentimiento bajista del pasado mes veamos consolidaciones, y posibles rebotes para las próximas semanas.

El acuerdo por parte de la OPEP+, aunque sin efectos sobre el precio en el corto plazo sobre el crudo, puede provocar, que junto con el gran sentimiento bajista del pasado mes veamos consolidaciones, y posibles rebotes para las próximas semanas.

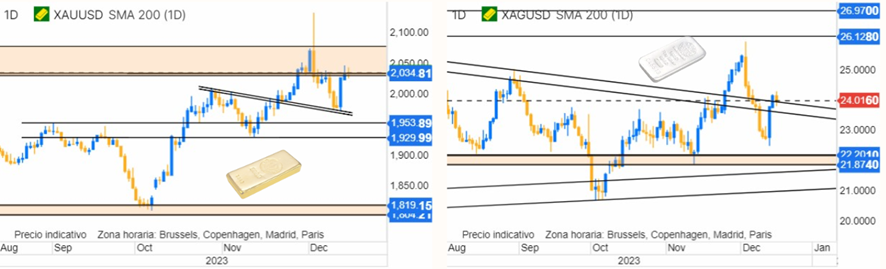

📈 Respecto a los metales preciosos, tras la reunión de la Reserva federal, tanto el oro como la plata se giraron al alza cerrando con subidas del +2,3% y +4,5% respectivamente. Este cambio de tendencia provocó la vuelta de ataque a zonas superiores. El oro continúa con el objetivo de superar los máximos históricos.

Respecto a los resultados empresariales

☁️ Oracle (ORCL) - La empresa consiguió un aumento del 5% en sus ingresos durante el trimestre de Septiembre – Noviembre (respecto al mismo trimestre de 2022) gracias al aumento de los servicios de la nube (+12%), pero con una reducción de los ingresos de las licencias de la nube (-18%) y hardware (-11%). A pesar de un crecimiento del EBIT del 18% situándose en 3.622M$, el valor cerró con un 12,4% a causa de la frenada de los ingresos respecto a otros trimestres.

👚 Inditex (ITX) - Continúan las buenas noticias por parte de la multinacional. En lo que lleva de año los beneficios netos han incrementado en un 32,5% frente a los primeros nueve meses de 2022 superando los 4.100M€. Las ventas continúan una evolución satisfactoria con un crecimiento del 11,1%, pero entre los datos más relevantes destaca el margen bruto que se situó en 59,4% de las ventas (un incremento del 12,3% hasta 15.203M€). Los inversores se tomaron las noticias de manera muy positiva consiguiendo así continuaciones en el precio del valor hacia nuevos máximos históricos.

🛡️ Adobe (ADBE) - Los resultados de la empresa más reconocida de software reportó unos resultados del de cierre de año fiscal positivos. Los ingresos aumentaron un 10% respecto al año fiscal de 2022 con un total de 19.410M$. Entre las segmentos con mejor crecimiento de ingresos están la “Document Cloud” con un 16% y su partida principal de “Digital Media” con un 13%. Por otro lado, destacó la generación de un total de 7.300M$ en flujo de caja operativo.

A pesar de que el mercado no se haya tomado bien estos resultados (con caídas de casi el 6% en la preapertura, el valor lleva un 85% de rentabilidad en lo que lleva de año y continúa buscando los máximos históricos en los 699$ aproximadamente.

🏬 Costco (COST) – La empresa minorista ha superado las previsiones respecto al nivel de ventas y ganancias para este primer trimestre fiscal de 2024. Los ingresos ascendieron a 57.800M$ (vs 54.437M$ en 2022). Los beneficios netos por otro lado aumentaron un 16,5% situándose en 1.589M$. Por último, la empresa ha anunciado un dividendos especial de 15$/acción.

De cara a la próxima semana

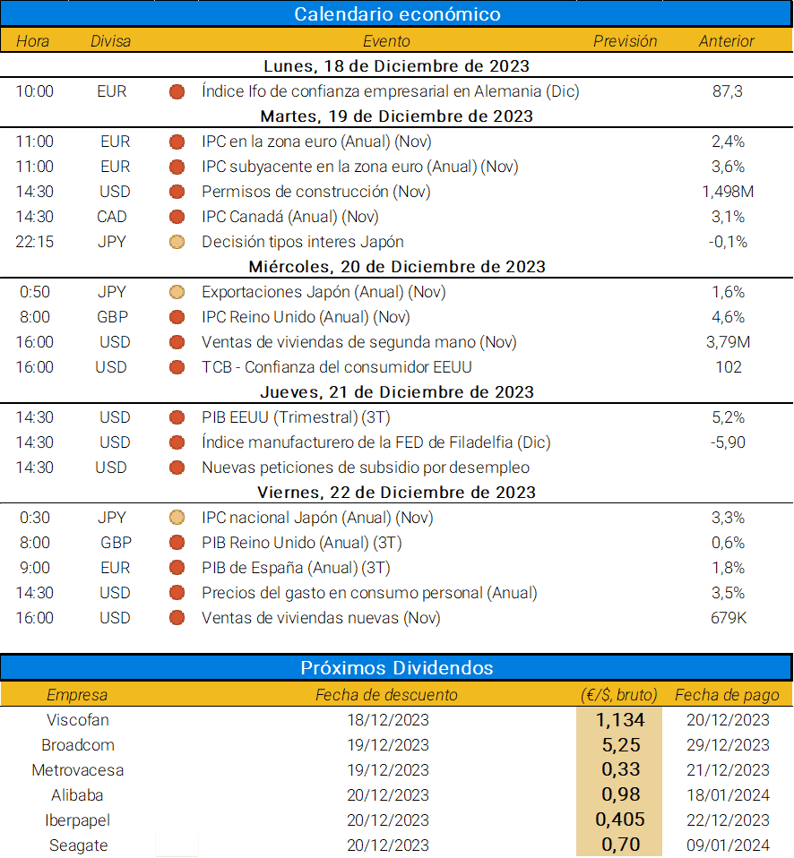

La próxima semana, destacarán los siguientes datos económicos:

De cara a la próxima semana, entre los datos principales, destacarán los datos de inflación tanto en la zona euro como en Reino Unido y Japón. Además, EEUU publicará su dato final de PIB del tercer trimestre, donde no se esperan cambios al dato preliminar. Y Japón hará pública su decisión sobre sus actuales tipos de interés negativos.

En cuanto al técnico de índices

El índice Russell 2000 continúa atascado en el rango lateral amplio desde Junio de 2022. Actualmente se encuentra atacando la zona superior, la cual ha sido rechazada ya en 3 diferentes ocasiones en los últimos meses, por lo que puede suponer una buena oportunidad.

El valor actualmente se encuentre sobrecomprado, por lo que es necesaria una pausa antes de continuaciones. Una ruptura clara del rango llevará al precio a buscar un objetivo de hasta 2400$ en el medio plazo. Este objetivo viene dado por la proyección del rango actual.

Por lo contrario, en el caso de no conseguir consolidar precios fuera del rango, y se gira, lo primero a vigilar es el primer soporte alrededor de 1845$. Únicamente la pérdida de la directriz alcista actual cambiaría la visión positiva.