Esta semana, los mercados financieros han estado en constante ebullición, marcando un escenario económico incierto que merece nuestra atención. Los datos de inflación publicados el jueves, combinados con el tono restrictivo que prevaleció tras la divulgación de las actas del FOMC el miércoles, sugieren que es probable que no hayamos visto el final de las subidas de tasas de interés. Esta noticia no solo ha generado preocupación en Wall Street, sino que también ha provocado un repunte en la rentabilidad de los bonos, enviando ondas de choque a través de los mercados.

Desde una perspectiva fundamental, los resultados de las empresas estadounidenses comienzan a mostrar signos de fragilidad, a pesar de mantener ingresos en terreno positivo. Los indicios de una ralentización económica en el horizonte se han vuelto cada vez más evidentes, lo que plantea importantes preguntas sobre cómo abordar esta nueva realidad económica.

Datos económicos publicados en la última semana:

Lunes

- Producción industrial Alemania (mensual) -0,2%

- Sentix Europeo: -21,9 (vs -21,5 anterior)

Martes

- Producción industrial Italia (mensual) 0,2%

- Proyecciones FMI: las últimas proyecciones económicas lanzadas por el Fondo Monetario Internacional de octubre, enfatizó que la economía global se está ralentizando, pero sin signos de estancamiento. El crecimiento es lentos y desigual entre países. Aun así la previsión se mantiene en el crecimiento del PIB mundial en el 3%. Respecto al nivel de precios se prevé que la inflación siga reduciéndose desde el 8,75 en 2022, a 6,9% en 2023.

Miércoles

- IPC Alemania: 4,5% (mensual) y 0,3% (Anual)

- IPP anual EEUU 2,2% (vs 1,6% previsión anual) y mensual 0,5%

- Actas reunión FED: en septiembre, la Reserva Federal de Estados Unidos (Fed) mantuvo las tasas de interés sin cambios, en un rango de 5.25 a 5.50%, cumpliendo con las expectativas del mercado. Sin embargo, las autoridades adoptaron un tono restrictivo y sugirieron la posibilidad de futuros aumentos. Aunque han habido señales mixtas de algunos miembros de la Fed, quienes han relajado este tono restrictivo y cuestionado la necesidad de más ajustes para controlar la inflación. Las minutas de la reunión del mes pasado proporcionarán más pistas sobre la dirección que tomará la política monetaria de la Fed y las discusiones internas del FOMC sobre los próximos pasos.

Jueves

- PIB Reino Unido 0,5% (anual) y 0,2% (mensual)

- IPC EEUU 0,4% (mensual) y 3,7% (anual) / IPC subyacente: 0,3% (mensual) y 4,1 (anual)

- Solicitud subsidios desempleo EEUU: 209.000

- Inventarios Petróleo EEUU: 10,17 millones de barriles frente reducción de 2,2 millones anterior)

Viernes

- China: IPC (0%) IPP (-2,5%) Exportaciones/Importaciones -6,2% (vs 8,8% anterior) y -6,2% (vs -7,3% anterior) respectivamente.

- IPC Francia: 4,9% (anual) y –0,5% (mensual)

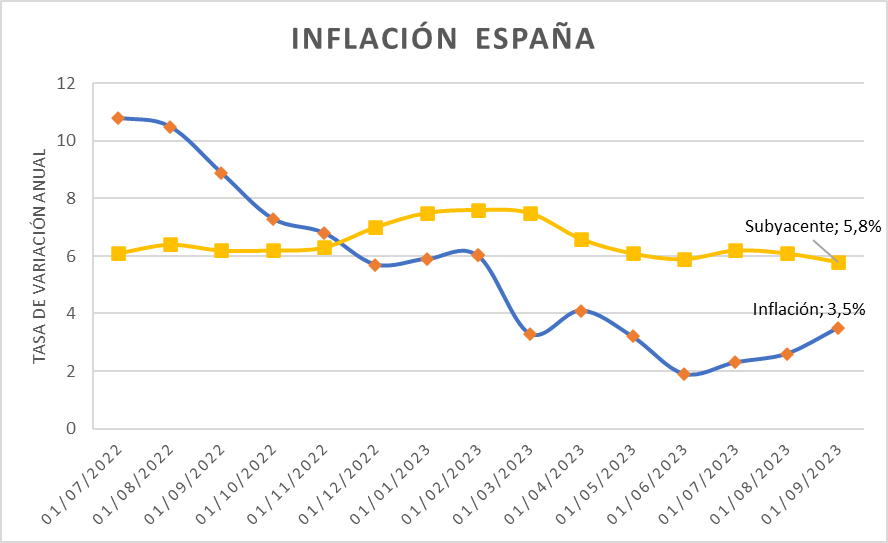

- IPC España: 3,5% (anual) y 0,2% (mensual) IPC subyacente en 5,8% (anual) vs 6,1% anterior.

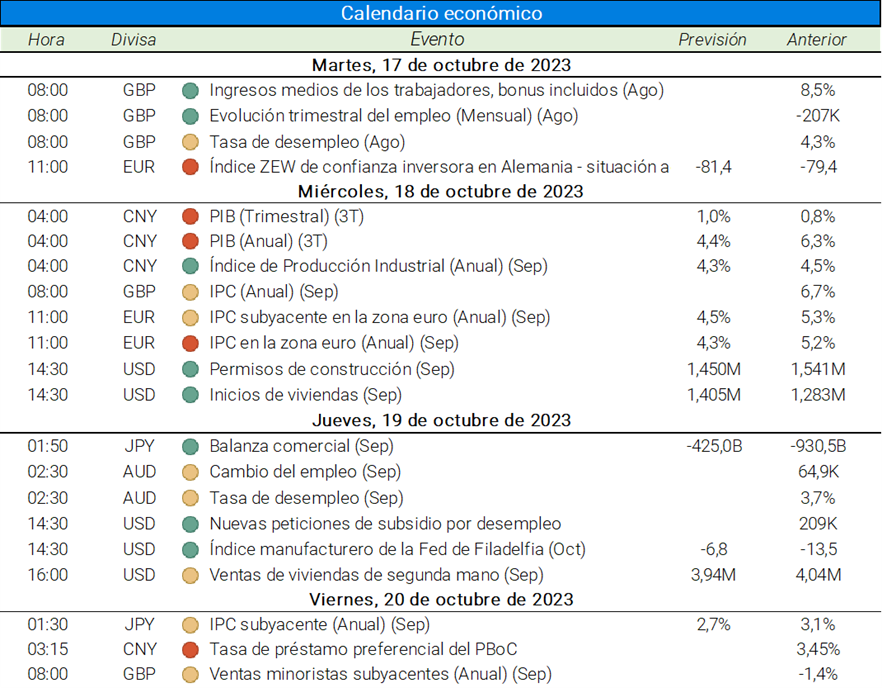

Debajo vemos el calendario de la próxima semana con los datos más relevantes. A destacar, el índice ZEW de Alemania e IPC en Zona Euro y Reino Unido. En cuanto a China, importantes datos de crecimiento del PIB en el tercer trimestre y decisión de tipos el viernes.

RESULTADOS publicados durante la semana:

EEUU

🥫 Pepsico ➡️ 2,24 $ BPA (Beneficio por acción). El crecimiento de ventas, aunque inferior a los trimestres anteriores, superior al 6% y sobre todo las estimaciones de cara al futuro animaron a esta compañía y su principal comparable Coca-Cola con subidas cercanas al 2% tras un último trimestre especialmente negativo para el segmento de alimentación o bebidas en los EEUU.

🍕 Domino’s Pizza ➡️ 4,18 BPA y 1,03B. El beneficio por acción ha crecido un 35%, mientras que los ingresos se mantienen en la misma línea que la última publicación de resultados

🛩️ Delta Air Lines ➡️ La aerolínea ha mantenido sus ingresos respecto a la última publicación alrededor de 14,6B USD, mientras que su BPA ha caído un 24%, pero con un valor de 2,03 (superior al esperado de 1,97) aun así las acciones de la compañía retrocedieron algo más de un 2%, acumulando una mala semana y peor mes para el sector (-10% en el último mes)

💵 Sector financiero: BlackRock, CitiGroup, JP Morgan, PNC Financial, Wells Fargo. En cuanto a los bancos, se espera una caída de casi el 20% en banca de inversión, aunque el negocio típico bancario mantiene.

Europa

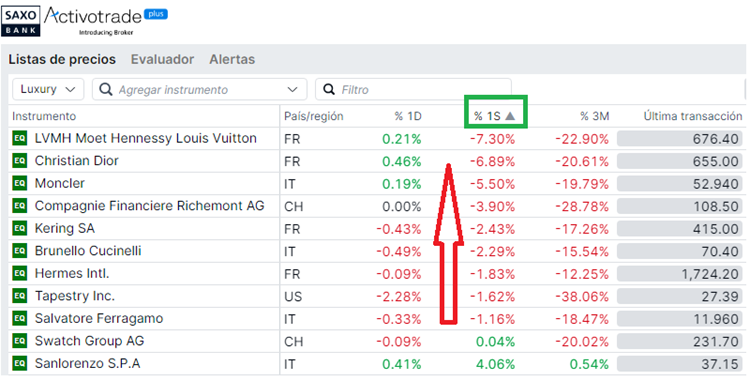

👜💳LVMH (Louis Vuitton) La compañía presentó un crecimiento orgánico de ventas en el 9% frente al 17% de los dos trimestres previos, todo ello comparándolo con el mismo periodo del 2022. Es decir, mayores ventas pero a un ritmo de crecimiento más ralentizado tras los dos últimos y podríamos considerar anormales años después del Covid, en los que la demanda subió exponencialmente. Las acciones de LVMH caían más de un 6% y atrastraban a las compañías del sector lujo durante el resto de la semana. Debajo vemos la rentabilidad de la última semana de algunas principales compañías

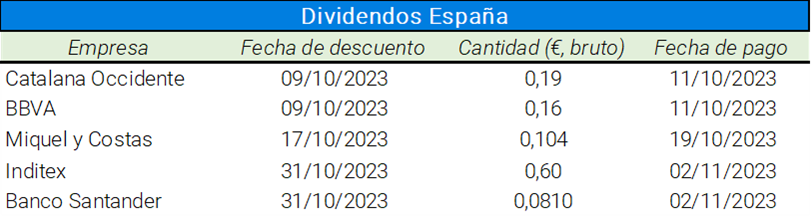

DIVIDENDOS y próximos RESULTADOS en España:

Los resultados más notorios en España durante la próxima próxima serán los de Bankinter y Cie Automotive como vemos en la parte inferior.

En cuanto al resto de compañías, destacaríamos por importancia los de Bank of America, Goldman Sachs, Tesla, Netflix o ASML.

Noticias destacadas de la semana:

El ataque del grupo Hamas contra Israel el pasado sábado ha abierto un nuevo conflicto geopolítico cumpliendo con el 50 aniversario de Yom Kipur, cuyo impacto a corto plazo puede ser de magnitudes internacionales. Por ahora existe cierta preocupación de una escalada por parte de Israel y la militancia de Hamas en una llamada a luchar o, en especial un involucramiento por parte de Irán en el conflicto.

En la apertura del mercado tras el inicio del conflicto, junto con la incertidumbre de la notica, el precio del petróleo se disparo hasta casi un 5% aproximado, provocando que el precio del crudo rebote manteniéndose en un rango a esperas de una resolución por parte de Israel sobre la posible colaboración de Irán en la guerra contra Hamas.

Esta semana se ha producido una gran subida en el precio del gas de cerca el 40% entre los factores de riesgo adicionales a la oferta están; la nueva escalada geopolítica, los sabotajes en las línea Finlandia-Estonia, y la continuación de huelgas el próximo Jueves 19 por parte de Chevron.

Desde el punto de vista corporativo, la empresa CAF, empresa multinacional española que realizan su actividad en Israel no se han visto afectadas gravemente a día de hoy en el ámbito bursátil. Entre sus proyectos más destacados están “Purple Line”, con un volumen de inversión cerca de los 1.015 millones de euros.

Desde un análisis técnico, la acción de CAF sigue cumpliendo mínimos y máximos crecientes formando un rango alcista. Sorprendentemente, la incertidumbre geopolítica no ha afectado a la cotización del precio, que aunque todavía no apuntan a que sea un buen momento de compra a corto plazo, desde una visión a largo plazo puede ser un activo a tener en cuenta.

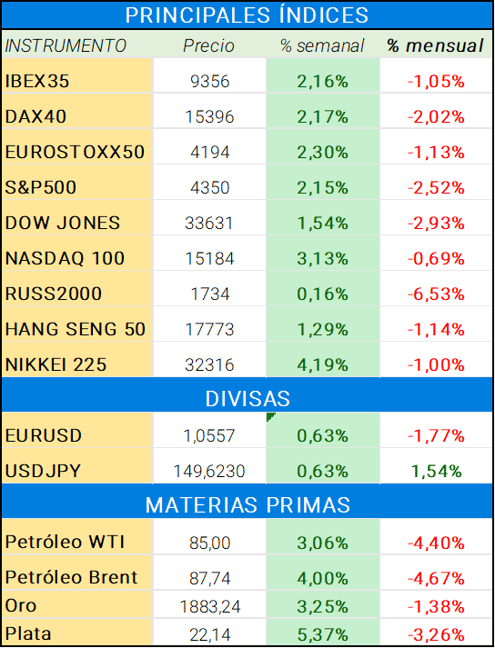

Los índices principales esta semana, a pesar de un claro incremento de la incertidumbre tanto desde el lado geopolítico, como con el inicio de publicación de resultados de EEUU principalmente y datos macroeconómicos relevantes al a situación actual, han conseguido mantenerse verdes. Debajo rentabilidad de los principales activos durante la última semana.

En cuanto al técnico de los principales índices en EEUU:

Respecto al S&P500 dejo bien claro el soporte importante en la zona de los 4200 puntos. Actualmente se enfrenta a una resistencia muy fuerte aproximada en los 4400 puntos, un muro donde la media de 50 periodos ha actuado como freno. En caso de romperse ira a testar la tendencia bajista iniciada anteriormente.

A finales de esta semana, los indicadores estocásticos en diario (que muestran reversiones de tendencia) se han girado, a esperas del inicio de publicación de resultados del sector de banca. Desde una visión semanal, los indicadores se encuentran en zona cercana de sobreventa, que junto con previsiones positivas de los resultados empresariales, podría volver a retomar su tendencia alcista (siempre que no ocurra un cisne negro que provoque una mayor volatilidad).

El índice Russell de las 2000 medianas y pequeñas empresas lleva desde la pasada semana que volvió a los mínimos del rango en los que lleva atascado desde junio tras una caída de casi un 15%.

Inició la semana con una visión positiva, pero tras la publicación de datos del IPC en el día de ayer Jueves, el índice ha vuelto a testear su importante soporte debido a la posibilidad de que el Fed vuelta a subir tipos. Los indicadores todavía muestran al índice en zona neutral (en velas semanales).

La pérdida del soporte dibujado, (máximos Pre-Covid) podría guiar el precio a la zona de 1650 puntos aproximadamente, soporte creado desde Junio de 2022. Cabe recalcar que el índice se compone de las 2000 pequeñas y medianas empresas, las cuales con subidas de tipos se ven afectadas por el coste de financiación.

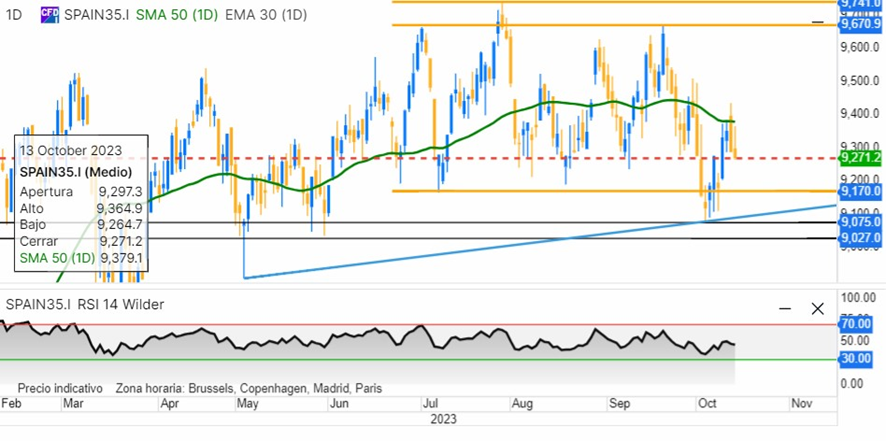

Por último, tras la falsa ruptura del rango en el que llevaba atascado el Índice Español (IBEX35) desde comienzos de Julio, el índice confirmo haber hecho apoyo en un rango inferior usado en ocasiones anteriores. A día de hoy, parece haber tenido un techo en la media de 50 periodos, que, en caso de no poder ser superada, el precio volvería a buscar soporte en la tendencia alcista dibujada aproximadamente.

A pesar de que del sector bancario español lo este haciendo satisfactoriamente, la incertidumbre generada por el nuevo conflicto iniciado el pasado sábado podría frenar la evolución positiva en la que el índice lleva los últimos meses.

Respecto a España, la publicación de dato de IPC en Espala ha mostrado que mensualmente la inflación sigue moderándose (0,2% vs 0,5% previo). Aun así, la tasa de variación anual sigue aumentando y alejándose del objetivo del 2%, subiendo 9 décimas por encima de la publicada en agosto.

Entre los grupos más destacados están el transporte, con 2,5 puntos por encima del dato anterior causado principalmente por el aumento del petróleo, y la vivienda, la cual ha aumentado debido al aumento del precio de la electricidad.

El dato más preocupante es el dato de inflación subyacente, el cual, excluyendo los precios de la energía y alimentos frescos, el cual continua muy cercano al 6%.