De cara a 2026, los mercados afrontan un delicado equilibrio entre crecimiento económico resiliente y valoraciones exigentes. Sin señales claras de recesión, el foco se desplaza hacia los riesgos técnicos, la sostenibilidad de beneficios y la gestión activa del riesgo.

Entorno macro: desaceleración suave, sin recesión

De cara a 2026, el cuadro macroeconómico estadounidense apunta más a una normalización del crecimiento que a una recesión clásica. Los principales indicadores adelantados (bonos, vivienda, manufactura y empleo) muestran signos de enfriamiento, pero no tensiones sistémicas.

El mercado de bonos, históricamente uno de los mejores predictores de ciclos económicos, ha perdido su sesgo recesivo. Tras la inversión de la curva entre 2022 y 2024, que finalmente no derivó en una recesión, la pendiente volvió a la normalidad a finales de 2024 y se ha mantenido estable durante 2025. A día de hoy, no envía señales claras de contracción económica.

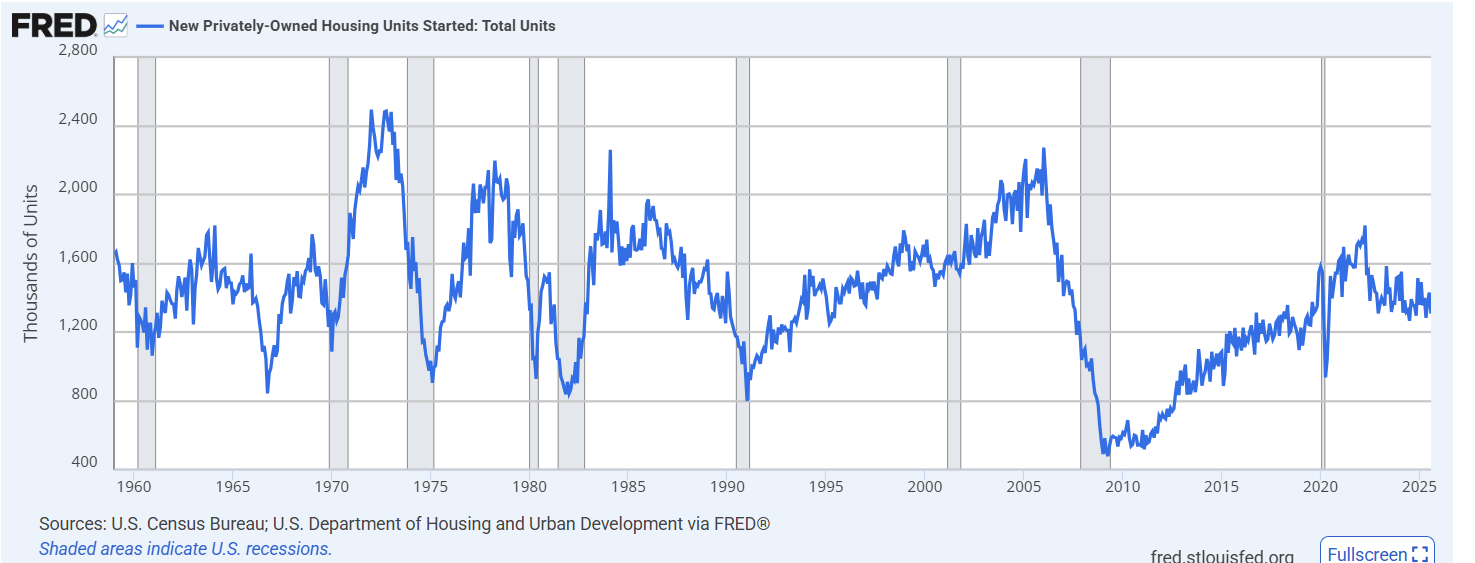

El mercado inmobiliario, otro indicador adelantado clave, se mueve en terreno lateral. Las ventas de viviendas nuevas crecen ligeramente (+0,2% interanual), mientras que las de viviendas existentes retroceden de forma moderada (-1%). No es un mercado expansivo, pero tampoco muestra el deterioro abrupto que históricamente ha precedido a las recesiones severas. En términos macro, el sector actúa más como freno suave que como lastre.

En manufactura, el PMI del ISM permanece por debajo de 50 (48,2%), reflejando contracción técnica. Sin embargo, este nivel sigue lejos de los umbrales (≈45) que suelen anticipar recesiones profundas. Parte de la debilidad responde a factores transitorios como aranceles, ajustes de inventarios y episodios de incertidumbre política. Si estos elementos se estabilizan, 2026 podría traer una recuperación gradual del sector industrial.

Mercado laboral y crecimiento: resiliencia con matices

El mercado laboral comienza a perder algo de tracción, pero sigue siendo estable con una economía en expansión. La creación de 63.000 empleos en noviembre de 2025 es inferior a la media típica de fases expansivas, y la tasa de paro ha subido al 4,6% desde el 4,2% del año anterior. Aun así, estos niveles siguen siendo históricamente bajos y compatibles con crecimiento económico.

Sectores como construcción y salud continúan generando empleo, lo que sugiere que la desaceleración no es homogénea. Más que una señal de alarmismo, estamos viendo que el empleo apunta a una economía que se enfría sin entrar en pánico.

En este contexto, las previsiones de crecimiento del PIB en EEUU para 2026 se sitúan entre el 2,5% y el 2,8%. Firmas como Goldman Sachs se sitúan en la parte alta del rango, apoyándose en estímulos fiscales y reducciones impositivas que podrían inyectar alrededor de 100.000 millones de dólares al consumo. Este crecimiento, sin ser espectacular, sería suficiente para sostener beneficios empresariales y evitar un escenario recesivo.

Valoración y análisis técnico: el verdadero foco de riesgo

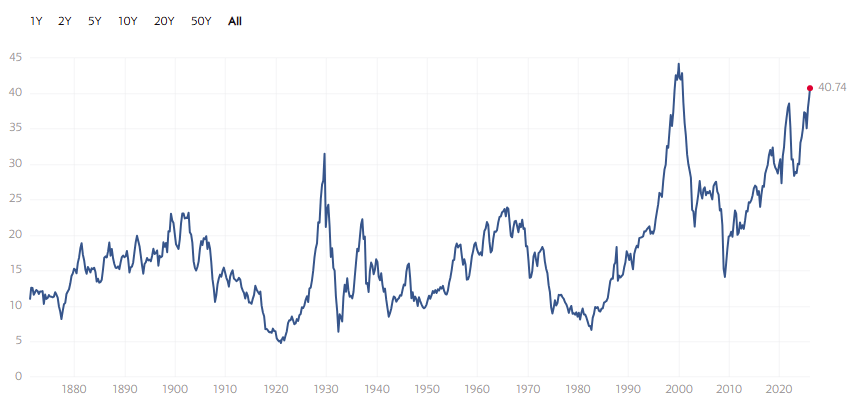

Si el riesgo no está en la macroeconomía, sí lo está en la valoración. El S&P 500 cotiza con un PER adelantado cercano a 25x, claramente por encima de su media histórica (~16x) y del máximo observado en las últimas décadas. Más llamativo aún es el PER de Shiller (CAPE), que supera 40, niveles solo vistos durante la burbuja tecnológica de 1999-2000.

Desde una perspectiva histórica, estas valoraciones reducen el margen de error. No implican necesariamente un desplome inmediato, pero sí aumentan la probabilidad de correcciones relevantes ante cualquier decepción en crecimiento, inflación o beneficios.

El análisis técnico refuerza esta cautela. En gráficos mensuales, el RSI del S&P 500 se encuentra en zona de sobrecompra, una condición que en ciclos anteriores precedió a correcciones del 10-20%. No hay una señal definitiva de giro, pero el equilibrio rentabilidad-riesgo es claramente menos atractivo que en fases previas del ciclo.

Conclusión

El escenario central para 2026 es constructivo pero exigente. La economía estadounidense parece capaz de evitar la recesión, con un crecimiento moderado y un mercado laboral aún sólido. Este entorno debería permitir un crecimiento del BPA cercano al 15%, suficiente para sostener al S&P 500. Sin embargo, las valoraciones elevadas y la sobrecompra técnica sugieren que el camino no será lineal.