En algunos casos y con determinados cruces de divisas, como con el yen japonés (JPY) yuan chino (CNH) o corona noruega (NOK) ha realizado máximos del año.

El dólar se encuentra haciendo máximos del mes durante las últimas horas en relación a varios cruces de divisas entre otros factores por los buenos datos macro que siguen publicando en EEUU. Ayer el desenlace ha sido las peticiones por subsidio por desempleo lo que ha hecho perder al tipo de cambio niveles de 1.08 que habíamos anticipado como de soportes importantes en el corto plazo. Siguiente nivel macro importante son los mínimos del año en zonas de 1.05. Comparándolo con otras divisas, hoy por ejemplo está haciendo mínimos del año la divisa china (yuan) en relación al dólar por encima de los 7 yuanes por dólar (lo que desde nuestro punto de vista puede traer dificultades o presión bajistas a los mercados de renta variable) y también la divisa japonesa, el yen (JPY) se encuentra haciendo mínimos del 2023 en relación al dólar por encima de los 138 y acumulando una subida de más del 8% en el último año.

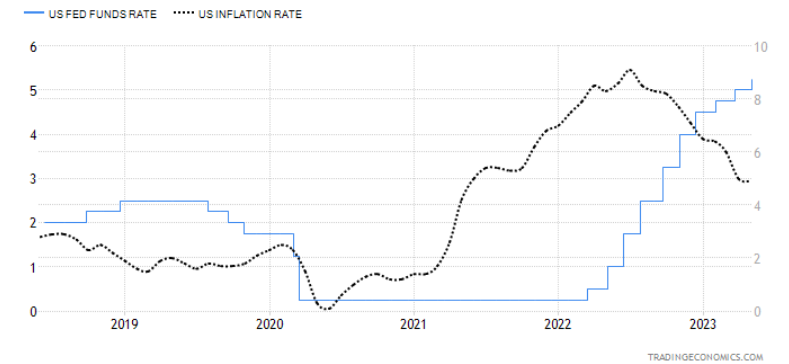

Y todo esto a pesar de que la inflación (IPC) actual en los EEUU, publicada la pasada semana correspondiente al mes de abril fue del 4.9% frente al 5% previo y frente a +9.1% del mes de junio de 2022. Es decir, la inflación se ha reducido considerablemente durante los últimos meses pero no lo suficiente según los Banqueros Centrales.

Gráfico - Tipos de interés e inflación (IPC) en los EEUU

Recodemos que la FED empezó a subir los tipos en el mes de marzo de 2022 hasta el 5 – 5.25 % actual (el BCE lo hizo a partir de julio de 2022 hasta el 3.75% actual) y el principal dilema que surge ahora es saber quién se equivoca, ¿el mercado o la FED? Nos preguntamos dicha cuestión porque hay una divergencia muy grande entre lo que descuenta el mercado, esto es bajadas de tipos de aquí a final de año (descuenta con un 40% de probabilidades a finales de este año unos tipos 50 pb inferiores a los actuales, 4.50 – 4.75%) frente a lo que piensa o dice la FED con Powell a la cabeza. Aaunque las probabilidades de subir tipos en el corto en la próxima reunión del 14 de junio hasta el 5.25-5.5% han subido considerablemente durante los últimos días desde un 10% hace una semana hasta casi el 40% actual, de ahí el fuerte repunte del dólar durante los últimos 10-15 días. Resumiendo, creemos que hay en este sentido un riesgo muy alto de que el mercado se equivoque y de que las subidas de tipos sigan en los EEUU, deparando mayores subidas en dólar y posiblemente dificultades en renta variable.

En cuanto al techo de deuda en los EEUU, damos por hecho de que se llegará a un acuerdo pero no pensamos que sea la variable fundamental para el mercado de divisas. En este sentido, vemos interesante las oportunidades que nos está dando la renta fija de corto plazo del tesoro americano por encima del 5% dado el riesgo de default ante tal evento que esperemos por el bien de los mercados no se produzca, además si volvemos a un contexto o visión de tipos medios/altos favorecería a títulos de renta fija de menor duración frente a los de mayor vencimiento.

Debajo adjuntamos los gráficos diarios de los cruces: EURUSD, USDJPY, USDNOK y USDCNH para apreciar la importancia de los niveles 1.08 / 138 / 10.9 / 7 respectivamente.

Gráfico 2 - Gráfico diario de EURUSD (Activo Plus)

Gráfico 3 - Gráfico diario de USDJPY (Activo Plus)

Gráfico 4 - Gráfico diario de USDNOK (Activo Plus)

Gráfico 5 - Gráfico diario de USDCNH (Activo Plus)