Muchos inversores vuelven a temer una burbuja similar a las puntocom, pero el mercado actual presenta diferencias clave que conviene entender antes de tomar decisiones en 2026.

Durante los últimos años, muchos inversores han advertido un paralelismo inquietante entre el mercado actual y la burbuja puntocom del año 2000. El argumento se repite: valoraciones elevadas, fuerte concentración en pocas compañías y un entusiasmo desmedido alrededor de una nueva tecnología como es la inteligencia artificial. Sin embargo, una lectura más racional y objetiva, sugiere que, aunque existen similitudes superficiales, las diferencias estructurales son demasiado relevantes como para ignorarlas.

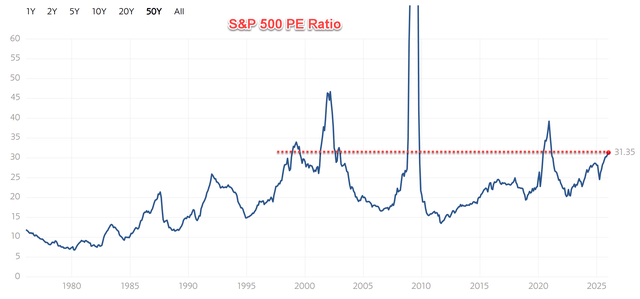

Es cierto que el S&P 500 cotiza con múltiplos exigentes. Con un PER en torno a 30x, muchos lo consideran caro en términos históricos. Pero conviene poner este dato en contexto. Durante la burbuja puntocom, el PER del índice llegó a superar las 45x, y lo hizo en un entorno de tipos de interés muy superiores a los actuales. Hoy, los tipos de interés son considerablemente más bajos, lo que justifica, al menos en parte, valoraciones más elevadas sin necesidad de asumir que estamos ante una burbuja clásica.

Uno de los paralelismos más utilizados por los bajistas es la comparación entre Nvidia y Cisco en el año 2000. Ambas llegaron a cotizar con ratios precio/ventas muy elevados. La diferencia clave, sin embargo, está en la rentabilidad. Nvidia presenta márgenes netos superiores al 50%, mientras que Cisco rondaba el 20% durante el auge de las puntocom. Pagar múltiplos altos por empresas con beneficios sólidos y crecientes no implica el mismo riesgo que hacerlo por compañías con beneficios inciertos o inexistentes, como ocurría hace 25 años.

Esta mejora estructural no se limita únicamente a Nvidia. Las grandes compañías tecnológicas que lideran hoy el mercado (especialmente las vinculadas a la inteligencia artificial) muestran niveles de rentabilidad y generación de caja muy superiores a los de sus equivalentes en el año 2000. El margen neto medio del S&P 500 se sitúa actualmente por encima del 11%, aproximadamente el doble del promedio observado en los años de la burbuja puntocom. No es solo entusiasmo: hay beneficios reales detrás.

La cuestión de la concentración también merece matices. Es innegable que el peso de las mayores compañías dentro del índice es históricamente alto. Sin embargo, esa concentración responde en buena medida a un liderazgo económico genuino. Comparar un índice ponderado por capitalización como el representado por Vanguard S&P 500 ETF con uno equiponderado como Invesco S&P 500 Equal Weight ETF resulta ilustrativo: el primero cotiza con una prima de valoración, pero también ofrece un crecimiento de beneficios y un ROE claramente superiores. Ajustando por crecimiento, el mercado no parece tan desequilibrado como sugieren los titulares.

Por último, los tipos de interés juegan un papel fundamental. A finales de los años 90, las activos libres de riesgo se movían entre el 5% y el 6%, lo que elevaba notablemente el listón de rentabilidad exigido a la renta variable. Hoy, con tipos más bajos y con pocas probabilidades de volver a aquellos niveles de forma sostenida, la adevertencia sobre las valoraciones es algo menor. Ignorar este factor lleva a conclusiones incompletas.

En definitiva, el mercado actual no está exento de riesgos, pero tampoco encaja del todo en el molde de una burbuja puntocom. Las empresas dominantes de hoy son más rentables, más escalables y operan en un entorno financiero distinto. Para el inversor de cara a 2026, el mayor peligro quizá no sea pagar múltiplos altos, sino subestimar hasta qué punto el mercado ha cambiado desde el año 2000. Porque, como suele ocurrir en bolsa, repetir comparaciones sin matices también puede salir caro.